ГМК Норникель опубликовал на днях финансовую отчётность по МСФО за 6 мес. 2024 года, и это даёт нам отличную возможность для детального анализа этих данных.

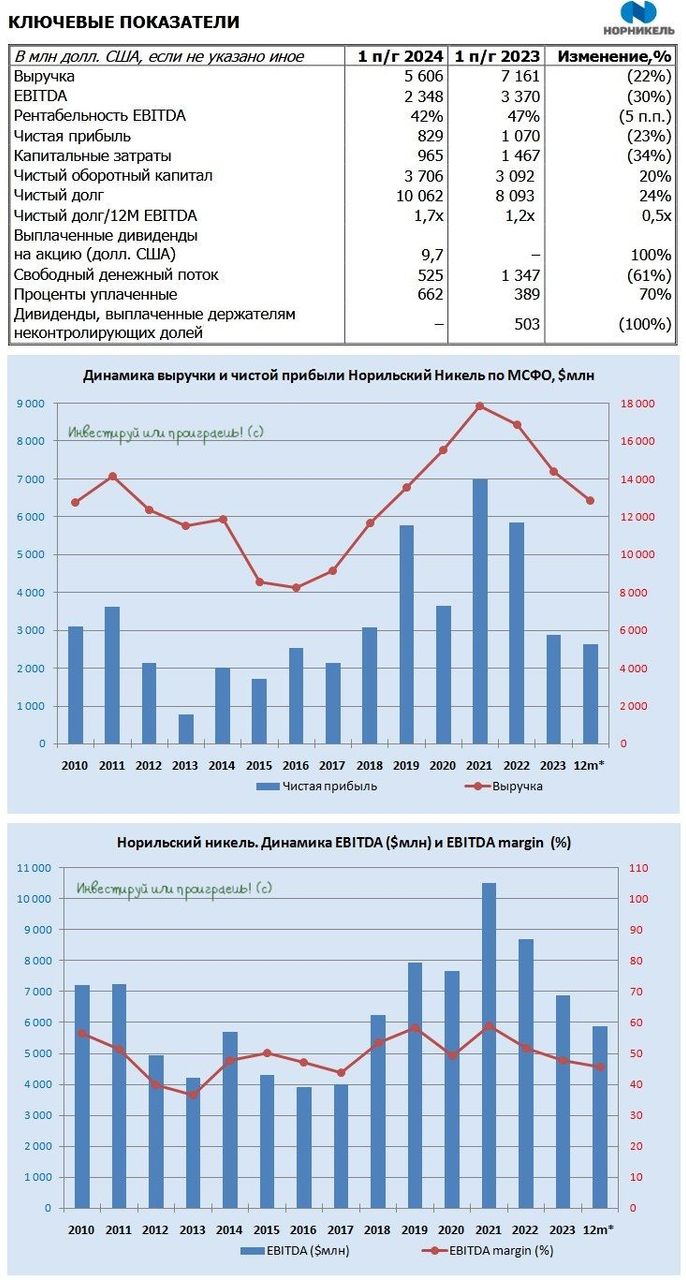

Выручка компании с января по июнь сократилась на -22% (г/г) до $5,6 млрд на фоне негативной ценовой конъюнктуры на рынке металлов, а также в связи с вынужденным накоплением запасов никеля и меди, что было вызвано ограничениями судоходства в Красном море из-за военных действий йеменских хуситов. На прошлой неделе, напомню, мы с вами размышляли о результатах компании, и уже тогда пришли к выводу о значительном снижении её доходов.

Показатель EBITDA также сократился на -30% (г/г) до $2,3 млрд. Стоит отметить, что падение могло быть ещё более значительным, но ослабление курса рубля помогло частично компенсировать потери от сокращения продажи металлов, поскольку большая часть операционных затрат компании выражена в национальной валюте.

Норникель всегда был дивидендной фишкой на фондовом рынке, и дивидендный вопрос всегда актуален для акционеров. Однако последняя отчётность красноречиво говорит нам о том, что рассчитывать на дивы сейчас не приходится.

И в доказательство этих слов самое время взглянуть на свободный денежный поток (FCF) компании, который по итогам первого полугодия сократился на 61% (г/г) до $0,5 млрд — как на фоне падения продаж металлов, так и на фоне роста оборотного капитала, связанного с накоплением запасов готовой продукции (из-за проблем с логистикой).

При этом дивидендной базой является именно скорректированный FCF, который в отчётном периоде оказался отрицательным в размере минус $159 млн.

На моей памяти Норникель является единственной компанией на отечественном рынке акций, которая использует скорректированный FCF. Обычно эмитенты, которые используют свободный денежный поток для определения размера дивидендов, не корректируют этот показатель.

«Отдельно хочу отметить, что в условиях «идеального шторма», который сложился из высоких ставок по долговым инструментам и ограниченного доступа к рынкам капитала нашими абсолютными приоритетами становятся поддержание фин. устойчивости Норникеля и консервативный подход к управлению долговой нагрузкой, при выполнении всех социальных обязательств перед сотрудниками и государством», — поведал президент Норникеля Владимир Потанин.

По опыту скажу, что когда мажоритарии начинают говорить об «идеальном шторме» и «социальных обязательствах», ожидания выплаты дивидендов становятся всё более призрачными. За последние два года компания так и не смогла приспособиться к новым реалиям, и руководство продолжает обвинять неблагоприятные рыночные условия. А потому в моём понимании уровень антикризисного управления в Норникеле вызывает серьезные вопросы.

Что касается строительства Медного завода в Поднебесной, то никакой конкретики до сих пор нет, несмотря на то что для благополучия компании этот вопрос является важным. Это связано с тем, что в портфеле металлов компании именно медь демонстрирует наиболее стабильный рост цен в этом году. Учитывая потенциальный дисбаланс между спросом и предложением в среднесрочной перспективе, мы можем ожидать значительного увеличения стоимости данного металла.

Акции ГМК Норникель торгуются на 5-летнем минимуме. Инвестиционная привлекательность компании тает на глазах, однако топ-менеджмент продолжает действовать так, словно ничего не происходит. Весной частные инвесторы приветствовали дробление акций, что позволило расширить круг потенциальных акционеров, однако с того времени капитализация компании «похудела» почти на 25%, и инвесторы по факту остались несолоно хлебавши.

Прошу извинить за мой пессимизм, поводов для радости в этом инвестиционном кейсе я не нашёл.

https://www.finam.ru/