VK вчера раскрыла результаты по МСФО за 1П24.

• Выручка в 1П24 выросла на 23% по сравнению с аналогичным периодом прошлого года (г/г) — до RUB 70.2 млрд, включая рост на 21% г/г во 2К24. Скорректированная EBITDA осталась отрицательной (1% выручки).

• Рост выручки обусловлен ростом доходов от рекламы на 20% г/г в 1П24 (+19% во 2К24, по нашей оценке). На рекламу приходится около 60% выручки VK.

• Аудитория соцсети «ВКонтакте» продолжала расти: среднемесячное число пользователей в России увеличилось на 7% г/г до 88 млн, а среднедневное — на 7% до 57 млн.

• Выручка от пользовательских платежей выросла на 19% в 1П24, а выручка в сегменте образования — на 27%, замедлив рост до 18% во 2К24.

• Выручка от корпоративных сервисов VK Tech выросла на 49% в 1П24.

• Убыток по скорректированной EBITDA в 1П24 составил RUB 0.7 млрд. Это лучше убытка во 2П23, но хуже положительного показателя в 1П23. Убыток — результат продолжающихся инвестиций в соцсети компании и в контентные сервисы, что отражается в росте расходов на персонал, вознаграждения партнерам. Улучшение по сравнению с 2П23 связано с замедлением роста расходов на маркетинг.

• Убыток по чистой прибыли составил RUB 24.5 млрд, увеличившись в 2 раза г/г, в том числе из-за роста амортизации и процентных расходов.

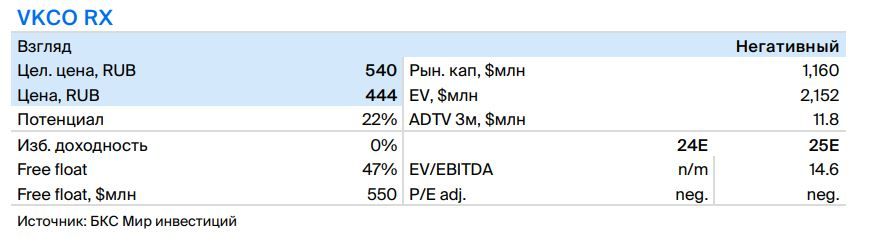

Рост выручки ожидаемо неплохой, хотя и немного замедлился во 2К24. Рентабельность оставалась слабой на фоне инвестиций в соцсети и контентные сервисы компании. У нас негативный взгляд на акции VK: бумага торгуется с мультипликатором EV/EBITDA на 2024п выше 50х, P/E отрицательный, довольно высокая долговая нагрузка. Не исключаем позитивных настроений в бумаге на фоне замедления скорости YouTube, но не ждем от последнего значимого позитива для выручки VK на горизонте 12 месяцев.

https://www.finam.ru/