В предыдущем посте я написал, что по итогам заседания ФРС в среду рынок акций США мог бы получить дополнительный импульс вверх. И поначалу именно это и происходило (на примере индекса small-caps, IWM дорастал до 228,6).

Но внутридневные цены менее значимы, чем цены закрытия, а к закрытию весь рост испарился. Такая динамика обычно говорит о том, что контроля у «быков» в моменте нет, и «медведи» могут этим воспользоваться.

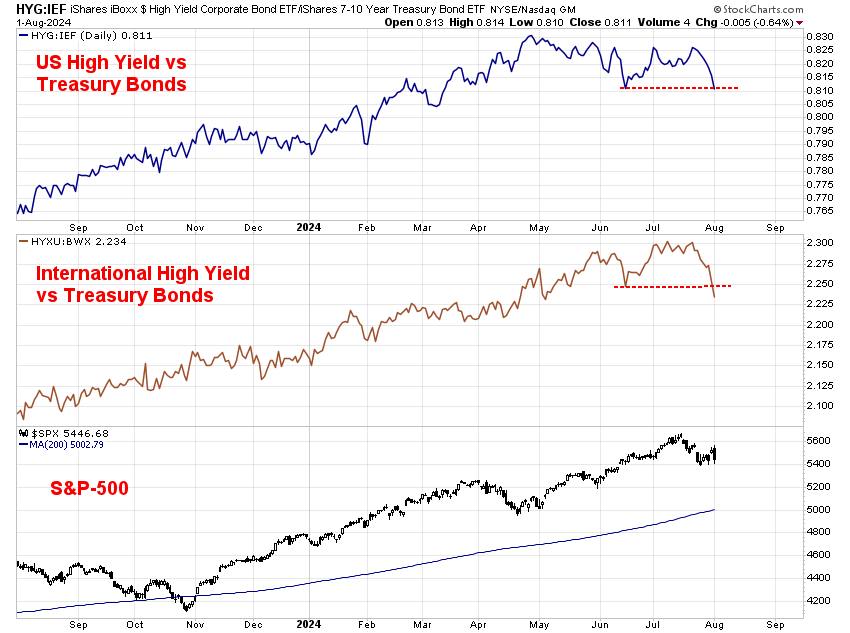

Вчерашняя динамика это подтверждает. На мой взгляд, краткосрочный баланс сил сейчас сместился в пользу именно «медведей», что отражено на графике выше.

Это динамика высокодоходных облигаций относительно безрисковых правительственных облигаций в США (сверху) и в остальном мире (в середине). Данные соотношения, как я неоднократно писал, являются одним из индикаторов риск-аппетита. Сейчас они формируют разворотный паттерн, который на данный момент выглядит как коррекционный в рамках долгосрочного аптренда.

Важно понимать, что сам по себе этот индикатор не является «сигналом» для рынка акций, но он помогает оценить текущий аппетит инвесторов к риску, который, в свою очередь, является важным элементом, своеобразным «топливом» для «быков». Если это «топливо» в какой-то момент заканчивается, движение вверх может на время остановиться и откатиться.

Глядя на график самого индекса S&P-500, видно, что на данный момент максимальная глубина его коррекции с июльского максимума составила всего 5%, и сходить вниз в пределах еще 5% было бы совершенно нормальным. Такое движение (если произойдет) даже никак не повредит основному аптренду по индексу, но зато позволит ему «выпустить пар» и накопить энергию перед новой волной роста.

Это не прогноз, а рассуждения, вызванные динамикой одного из основных межрыночных индикаторов риск-аппетита. Углубления коррекции может и не случиться (это нормально в очень сильных трендах), но если оно произойдет, то, как минимум, не должно никого удивлять.

https://www.finam.ru/