Экономическая активность в июне замедлилась практически во всех отраслях экономики. По оценкам Минэка прирост ВВП составил 3.0% г/г в июне против 4.5% г/г в мае. Однако частное потребление остается на пиковых значениях, что подкрепляется исторически низкой безработицей (2.4%) и ускорением роста заработных плат, сохраняя риски для инфляции.

Потребительская активность во всех сегментах осталась в положительной зоне. Прирост в продовольственном (+0.1% м/м сск) и непродовольственном (+0.2% м/м сск) сегментах был едва заметен, а услуги замелили темп роста в два раза (0.3% м/м сск), что может свидетельствовать о некотором насыщении спроса.

В производственной сфере в аутсайдерах оказались оптовая торговля (-2.8% м/м сск), вероятно, на фоне затруднений в экспортных каналах для сырья, и строительство (-2.7% м/м сск).

Заработные платы вернулись к росту (реальные +1.2% м/м сск), так как компаниям приходится конкурировать за сотрудников на фоне очередного снижения безработицы (2.4%). Это сохраняет инфляционное давление в экономике (инфляция 9.1% г/г на 29 июля), подкрепляя уверенность в необходимости жесткой денежно-кредитной политики.

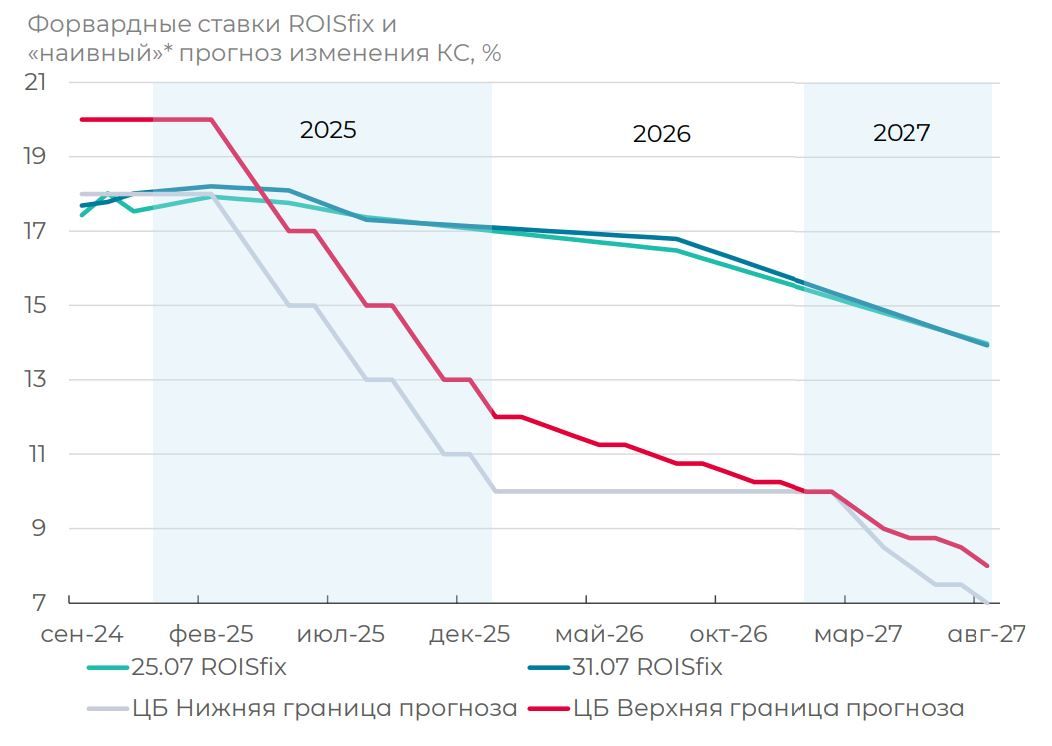

ROISfix не верит в траекторию КС от Банка России

Повышение ключевой ставки Банком России на 200 бп 26 июля оказалось в границах ожиданий денежного рынка, предварительно заложенных в кривую ROISfix. Однако после обновления прогноза средней ключевой ставки регулятором, рынок не спешит нивелировать премию на средних сроках.

Незначительные изменения котировок в сегменте до 1 года (+27 бп до 18.20% на горизонте 3м3м, то есть на начало февраля 2025) мы относим к попыткам заложить в цены, пусть и с низкой вероятностью, риски повышения ставки в сентябре и/или октябре.

На сроках более 1 года ставки почти не изменились, прогнозируя длительное удержание КС на высоком уровне. По нашим оценкам премия (=отклонение от «наивной» траектории) к ключевой ставке на конец 2025-2026 гг достигает 5 пп, причиной чему мы склонны полагать остается повышенная неопределенность с бюджетной политикой.

Несмотря на некоторые непоследовательности в прогнозной траектории Банка России, мы полагаем премию в 5 пп завышенной, что может стать поводом для коррекции кривой Roisfix после публикации деталей бюджета в сентябре.

Источник: Банк России, расчеты ПАО Росбанк, НФА ROISfix

https://www.finam.ru/