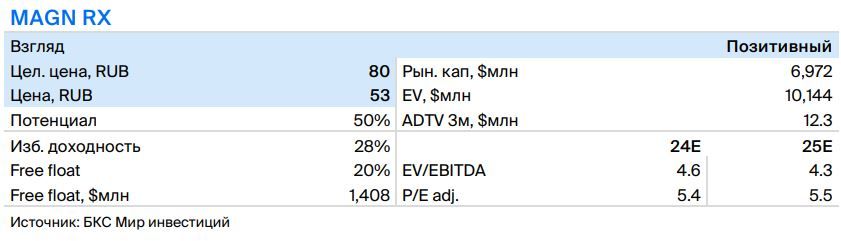

ММК опубликовал отчетность за 2К24 по МСФО. EBITDA за квартал увеличилась на 20%, свободный денежный поток — в 2.5 раза, благодаря более высоким продажам, особенно премиальной продукции, и нормализации оборотного капитала. Рекомендация по дивидендам совпала с нашим ожиданиями и предполагает доходность 4.7%. Смотрим позитивно на бумагу в ожидании дивидендной доходности на уровне 10-12% при базовом сценарии за 2024 г. Хотя в случае полного высвобождения оборотного капитала, накопленного ранее, доходность, по нашим оценкам, может составить 14-15%.

• Выручка повысилась на 17% относительно предыдущего квартала и на 13% относительно 2К23 до RUB 225 млрд (на 2% и 1% выше наших оценок и ожиданий консенсуса соответственно) за счет увеличения продаж стали, в том числе премиальной продукции.

• Как следствие, EBITDA подскочила на 20% относительно предыдущего квартала, но была ниже на 8% относительно 2К23, до RUB 51 млрд (на 1% выше наших оценок, но на 1% ниже ожиданий консенсуса). Рентабельность по EBITDA приемлемая — 22%.

• Свободный денежный поток взлетел в 2.5 раза относительно предыдущего квартала до RUB 20 млрд (на уровне наших прогнозов, но на 11% выше ожиданий консенсуса соответственно) благодаря увеличению EBITDA и нормализации оборотного капитала.

• Чистая денежная позиция составила RUB 84 млрд, или 14% от капитализации.

• Совет директоров ММК рекомендовал дивиденды за 1П24 в размере RUB 2.5 на акцию (доходность 4.7%), что слегка превысило прогноз консенсуса (на 5%), но совпало с нашими ожиданиями.

https://www.finam.ru/