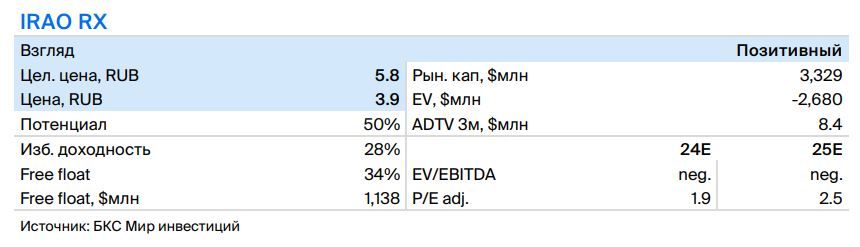

Интер РАО отчиталась за 1П24 по РСБУ. Компания увеличила выработку электроэнергии на 5.7% в 1П24. Результаты Интер РАО находятся под давлением из-за окончания договоров о предоставлении мощности (ДПМ), но процентные доходы будут поддерживать чистую прибыль в этом году.

Рост чистой прибыли в 5.6 раз относительно 1П23 до RUB 20 млрд для материнской компании не должен вводить в заблуждение. Основной результат для холдинга Интер РАО показывает все-таки консолидированная отчетность. Прибыль материнской компании — это результат дивидендов от «дочек» и процентных доходов в условиях высокой ключевой ставки. Мы нейтрально оцениваем результаты по РСБУ и будем ждать раскрытия по МСФО в середине августа для более подробных и точных выводов. Сохраняем позитивный взгляд на бумагу

• Важно отметить рост чистой прибыли АО «Интер РАО—Электрогенерация» и Башкирской генерирующей компании. Впрочем, из-за окончания части ДПМ прибыль от продаж Интер РАО-Электрогенерация снизилась на 22% относительно 1П23.

• Несколько удручает падение прибыли крупнейших сбытовых активов — Мосэнергосбыта и Петербургской сбытовой компании.

• Мы ожидаем, что прибыль в этом году вырастет год к году, что благоприятно скажется на дивидендах — допускаем небольшой рост выплат на 7% год к году.

• Отчетность по РСБУ пока не позволяет оценить ситуацию с инвестициями — мы полагаем, что в 2024 г. они продолжат расти относительно 2023 г. Также, нет результатов по сегментам — инжинирингу и зарубежным активам.

https://www.finam.ru/