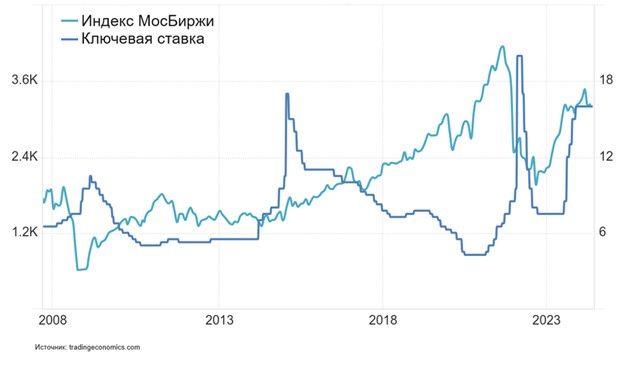

Банк России повысил ключевую ставку на 200 б. п. до 18% в целях сдерживания инфляционного давления и ужесточил риторику. Мы полагаем, что ключевая ставка, возможно, достигла плато, несмотря на жесткую риторику регулятора. В таком случае рынок акций в перспективе 6-12 месяцев может восстановиться до годовых максимумов по индексу МосБиржи. Опережающую динамику могут показать акции финансового и технологического секторов.

Привлекательность акций перечисленных ниже компаний определяется тем, что высокие процентные ставки могут благоприятно отразиться на результатах одних, либо не оказывают существенного влияния на результаты других компаний, бизнес которых растет высокими темпами вне зависимости от уровня ставок в экономике.

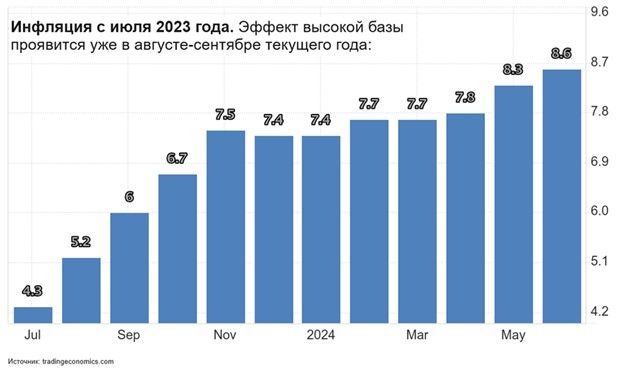

Между тем не стоит сильно преувеличивать и степень жесткости риторики регулятора. Зампред Банка России Алексей Заботкин ранее в этом месяце заявлял, что годовая инфляция достигнет пика в июле и начнет снижаться в августе-сентябре. Его ожидания пока подтверждаются недельными данными Росстата по индексу потребительских цен, которые отражают замедление инфляции. Кроме того, осенью проявится эффект высокой базы прошлого года, что может убавить аргументов в пользу дальнейшего повышения ключевой ставки.

Таким образом, ключевая ставка уже осенью может выйти на плато. Рынок акций обычно позитивно реагирует на плато по ключевой ставке. В отсутствие внешних шоков фондовые индексы показывали рост через 6 и 12 месяцев после выхода ключевой ставки на плато. Так было в 2009 и 2014 годах, когда индекс МосБиржи через 6 месяцев после плато по ставке повысился соответственно на 28% и 13%, а через 12 месяцев – на 54% и 18%. Исключением стал 2022 год, когда индекс показал снижение на 17% и 8% соответственно.

Мы полагаем, что текущий цикл ужесточения денежно-кредитной политики находится на поздней стадии, если даже повышение ставки в июле не окажется последним в цикле. В этом контексте мы подчеркиваем привлекательность акций отдельных эмитентов, которые могут выиграть от повышения процентных ставок в экономике и/или способны поддерживать высокие темпы роста вне зависимости от уровня процентных ставок в экономике.

К таким эмитентам мы относим (не является инвестиционной рекомендацией):

МТС Банк. Широкие возможности для расширения клиентской базы (с текущих 3,8 млн до 81 млн клиентов) за счет экосистемы МТС. Привлекательная оценка по мультипликатору Р/В на уровне 0,7 (по сравнению с обычной 1,0 и выше для быстрорастущих банков). Достойные рентабельность капитала на уровне 21,1% в квартале 2024 года и темпы роста кредитного портфеля (около 10%).

OZON. Озон-банк показывает опережающие в секторе темпы роста, прибыль банка в I полугодии 2024 года составила 6,2 млрд руб., что в перспективе может способствовать ускоренному выходу OZON на стабильную операционную прибыль.

«Ренессанс страхование». Рост ставок поддержит повышение процентных доходов от инвестиционного портфеля компании. Кроме того, страховые премии в сегменте автострахования показывают устойчивый рост на фоне удорожания транспортных средств.

Московская биржа. Высокие процентные ставки поддерживают рост процентных доходов биржи, которые и без того демонстрируют сильный рост (на 18% в июне 2024 года по сравнению с июнем 2024 года) на фоне повышенной активности инвесторов и эмитентов (бум IPO).

Ростелеком. Выигрывает от импортозамещения IT, низкая оценка по мультипликаторам по сравнению с МТС, хотя показатели кредитной нагрузки МТС отличаются в худшую сторону. Кроме того, поддержку доходам Ростелекома окажет потенциальное IPO дочерней компании РТК-ЦОД.

https://www.finam.ru/