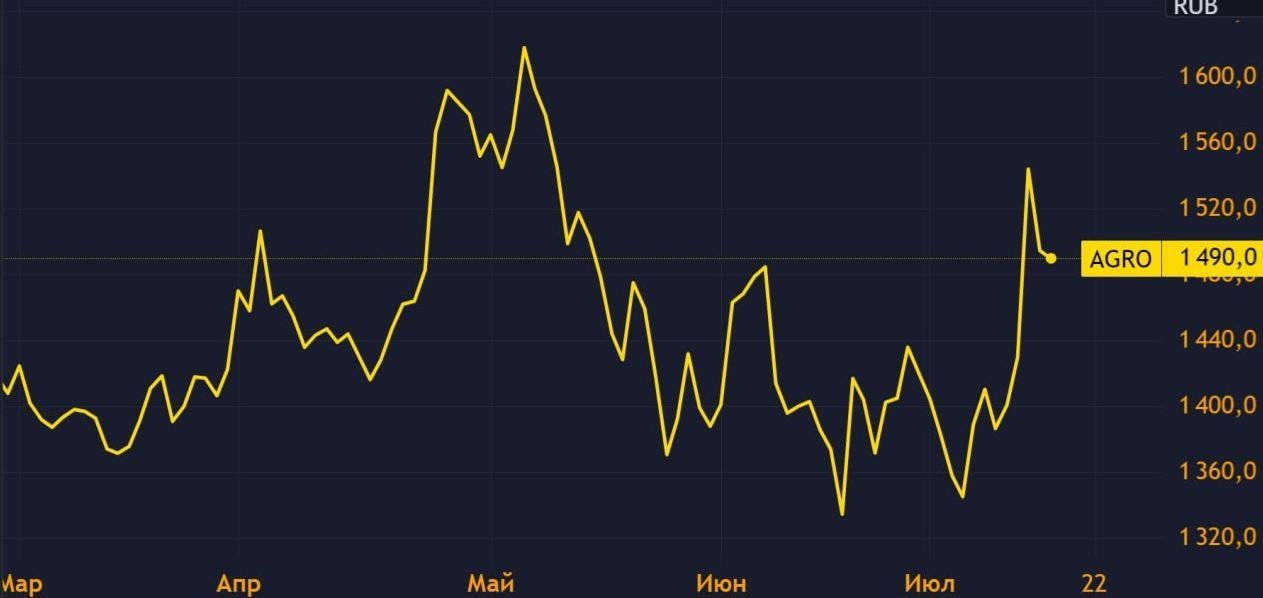

Несколько дней назад Русагро включили в список экономически значимых организаций. Наверняка это означает принудительную редомициляцию с Кипра в Россию, а там, глядишь, придется вернуться и к дивидендам, которых инвесторы не видели с 2021 года.

Неудивительно, что новость о включении в список заставила акции взлететь более чем на 8%.

Как вообще дела у компании? За прошлый год у Русагро рекордные результаты по выручке, скорректированному показателю EBITDA и чистой прибыли. А еще она купила НЖМК, что резко усилило ее позиции в производстве подсолнечного масла и других продуктов из семечки.

В первом полугодии операционная рентабельность, правда, присела: выросли капитальные затраты и расходы на сделки M&A, да и урожайность зерна в России подкачала. Впрочем, выше нос: традиционно основная часть продаж в агросекторе приходится на второе полугодие.

Стоит ли брать акции сейчас, с расчетом на редомициляцию и возврат дивидендов?

Возвращение в российскую юрисдикцию – это, конечно, несомненный позитив. Но в текущей рыночной обстановке мы бы не торопились с покупкой:

1. Принудительная редомициляция может занять 4-6 месяцев, как это было с Х5. Что будет с рынком в этом период неизвестно.

2. Многие инвесторы по факту переезда могут избавиться от акций, чтобы не «морозить» деньги.

3. После «возвращения» компании возможен навес продаж от тех, кто покупал бумаги в Евроклире.

Поэтому нам кажется, что для покупки акций можно подождать более подходящего момента.

https://www.finam.ru/