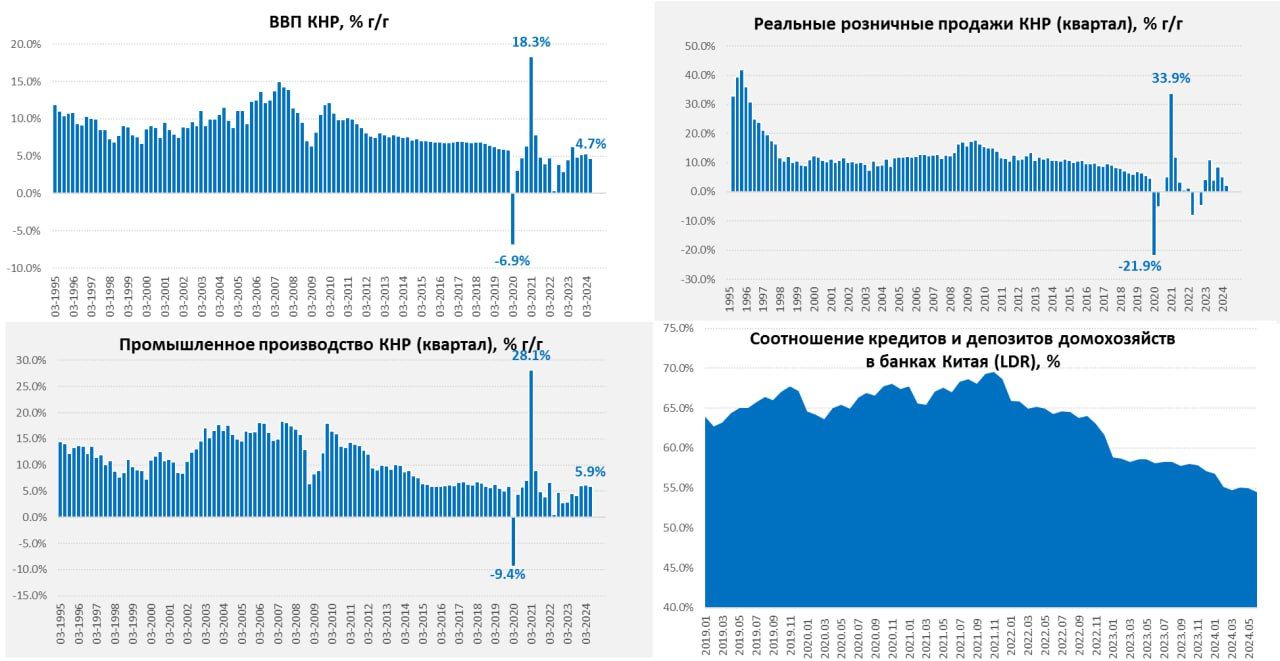

Отчетность за второй квартал по Китаю пока большого оптимизма не демонстрирует. Рост ВВП 0.7% кв/кв и 4.7% г/г, но в номинале экономика растет на 4% г/г, причем такой рост сохраняется уже 4 квартала – в среднем прирост номинального ВВП 4.1% г/г. Дефлятор ВВП отрицательный 5 кварталов подряд.

Производство в июне выросло на 0.4% м/м и 5.3% г/г, в среднем за второй квартал рост 1.3% кв/кв и 5.9% г/г – здесь все более-менее ровно, но скорее за счет внешнего спроса – вклад экспорта в рост номинального ВВП 0.8 п.п., т.е. 1/5 всего прироста. Экспорт вырос на 7.9% г/г, импорт вырос на 5% г/г. Вклад совокупного внутреннего спроса в рост номинального ВВП минимален за полтора года.

Все это хорошо отражается в динамике розничных продаж, которые с поправкой на сезонность в июне упали на 0.1% м/м показали прирост всего на 2% г/г. С начала года розничные продажи с поправкой на сезонность выросли всего на 0.4%. Рост продаж за квартал составил 0.3% кв/кв и 2.6% г/г. На годовые темпы роста права оказывает влияние эффект базы прошлого года, когда был всплеск продаж, но все же даже локальная динамика очень слабая, продажи активно росли в конце 2023 года, но с 2024 года практически в стагнации.

При этом, объем депозитов домохозяйств в банках в юане продолжает расти и достиг ¥146.3 трлн ($20.1 трлн), за год депозиты выросли на ¥14 трлн (~$2.9 трлн) – денег у китайцев хватает, но тратить их особо некуда, т.к. рынок жилья остается в стадии падения. Объем банковских кредитов домохозяйствам вырос за год всего на ¥2.9 трлн до ¥79.7 трлн. Хотя прирост депозитов населения все же замедляется до 10.6% г/г, но все же сберегательная активность остается высокой.

Китайцам просто некуда девать деньги из-за спада на рынке недвижимости и отсутствия развитой финансовой системы, в особенности долгосрочных финансовых сбережений, что характерно для EM (чем-то похоже и на Россию – деньги есть, а финансовый рынок не развит). Хотя, учитывая, что инвестиции в недвижимость упали за год на 10%, рост экономики в такой среде – это неплохо. Рынок недвижимости продолжает падать, но темпы спада достаточно ровные – без ухудшения, пузырь потихоньку разгружают.

Внутренний спрос остается слабым – это главная проблема. По-хорошему, конечно, Китаю нужно существенно снижать ставки и активно стимулировать внутренние инвестиции в финансовые активы (причем желательно через пенсионные механизмы). Но пока они побаиваются это делать на фоне высоких ставок в США и развитых странах.

https://www.finam.ru/