Руководство Банка России, согласно информации СМИ, вышедшей на прошлой неделе –значимо для прогнозов, как представляется, смягчило риторику, касающуюся перспектив кредитной политики. Зампред ЦБ РФ Алексей Заботкин заявил в четверг, что «пик годовой инфляции, наверно, мы пронаблюдаем сейчас в июле, в том числе из-за значительного повышения тарифов на ЖКХ». При этом, в дальнейшем, по словам господина Заботкина, руководство ЦБ рассчитывает «увидеть постепенное снижение годовой инфляции, начиная с августа-сентября». Информация свидетельствует в пользу прогнозов осторожных, взвешенных решений Банка России в области кредитной политики на июльском заседании. Свидетельствует, полагаем, в пользу наших текущих прогнозов относительно сдержанного, до 18%, повышения ключевой ставки в 2024 году и до 17% в июле.

Активный рост цен мирового товарного рынка во втором полугодии — в случае реализации подобного сценария, принимая во внимание, в частности, высокие оценочные дефициты на нефтяном рынке сформированные в преддверии выборов в США, по нашим расчетам, под влиянием «жесткой» политики ОПЕК плюс — способен, как представляется, повлиять как на официальные инфляционные прогнозы, так и на наши ожидания в отношении перспектив кредитной политики Банка России.

В то же время, отмечаем, что возможный в текущих условиях рост инвестиционной активности на рынке ухудшит, как представляется, потенциальную работу трансмиссионного механизма денежно-кредитной политики ЦБ, в случае продолжения цикла ужесточения кредитных условий в РФ. Это обстоятельство, полагаем, еще один весомый сдерживающий элемент для прогнозов существенного, в направлении 20% годовых, роста ключевой ставки в ближайшие кварталы.

После возможного цикла снижения ключевой ставки, который в текущих условиях, полагаем сдвигается на I пг. 2025 г., ожидаем во второй половине 2025 г. нового цикла ужесточения кредитной политики российского Центробанка. На данный момент по-прежнему не закладываем в прогнозы итоговое сокращение ключевой ставки по итогам II кв. 2025 г. ниже уровня в 14%.

Оценка справедливого уровня доходности индикативных ОФЗ серий 26222, 26226, 26224, 26225 и 26240 по итогам 2024 г. повышена, с учетом рыночной динамики и роста волатильности, с 14% — 17% годовых до 15% — 19% годовых. По итогам I пг. 2025 г. ожидаем, на данный момент, что доходность указанных индикативных ОФЗ составит порядка 14% — 18% годовых.

Ожидаемый уровень прироста индекса Мосбиржи по итогам II пг. 2024 г. и I пг. 2025 г. составляет 20% г./г. и 0% г./г.. Однако, полагаем, что шансы повышения указанных прогнозных ценовых уровней значимо возросли.

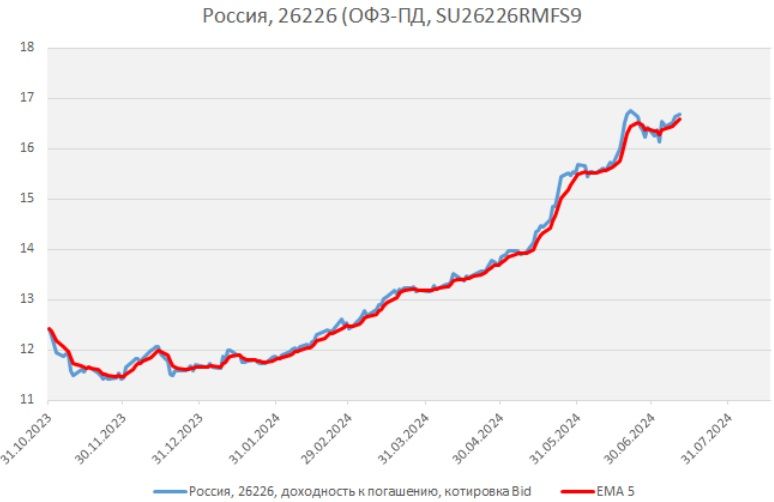

В краткосрочном периоде для ставок широкого сегмента ОФЗ преобладают шансы снижения. Целевой усредненный уровень доходности индикативных облигаций федерального займа серии 26226 на конец предстоящей недели равен порядка 15,95%-16,85% годовых. Ожидаем итогового повышения доходности индикативных ОФЗ серий 26222, 26226, 26224, 26225 и 26240 в июле и августе 2024 г. На основе макроэкономической статистики, и с учетом рыночной ценовой динамики, усредненная индикативная оценка диапазона справедливых ставок указанных ликвидных выпусков ОФЗ на ближайший месяц составляет 14,25%-17,00% годовых.

Целевой усредненный уровень доходности индикативных облигаций федерального займа серии 26226 на конец предстоящей недели равен порядка 16,60%-16,90% годовых. Ожидаем итогового повышения доходности индикативных ОФЗ серий 26222, 26226, 26224, 26225 и 26240 в июле и августе 2024 г. На основе макроэкономической статистики, и с учетом рыночной ценовой динамики, усредненная индикативная оценка диапазона справедливых ставок указанных ликвидных выпусков ОФЗ на ближайший месяц составляет 14,75%-17,00% годовых.

https://www.finam.ru/