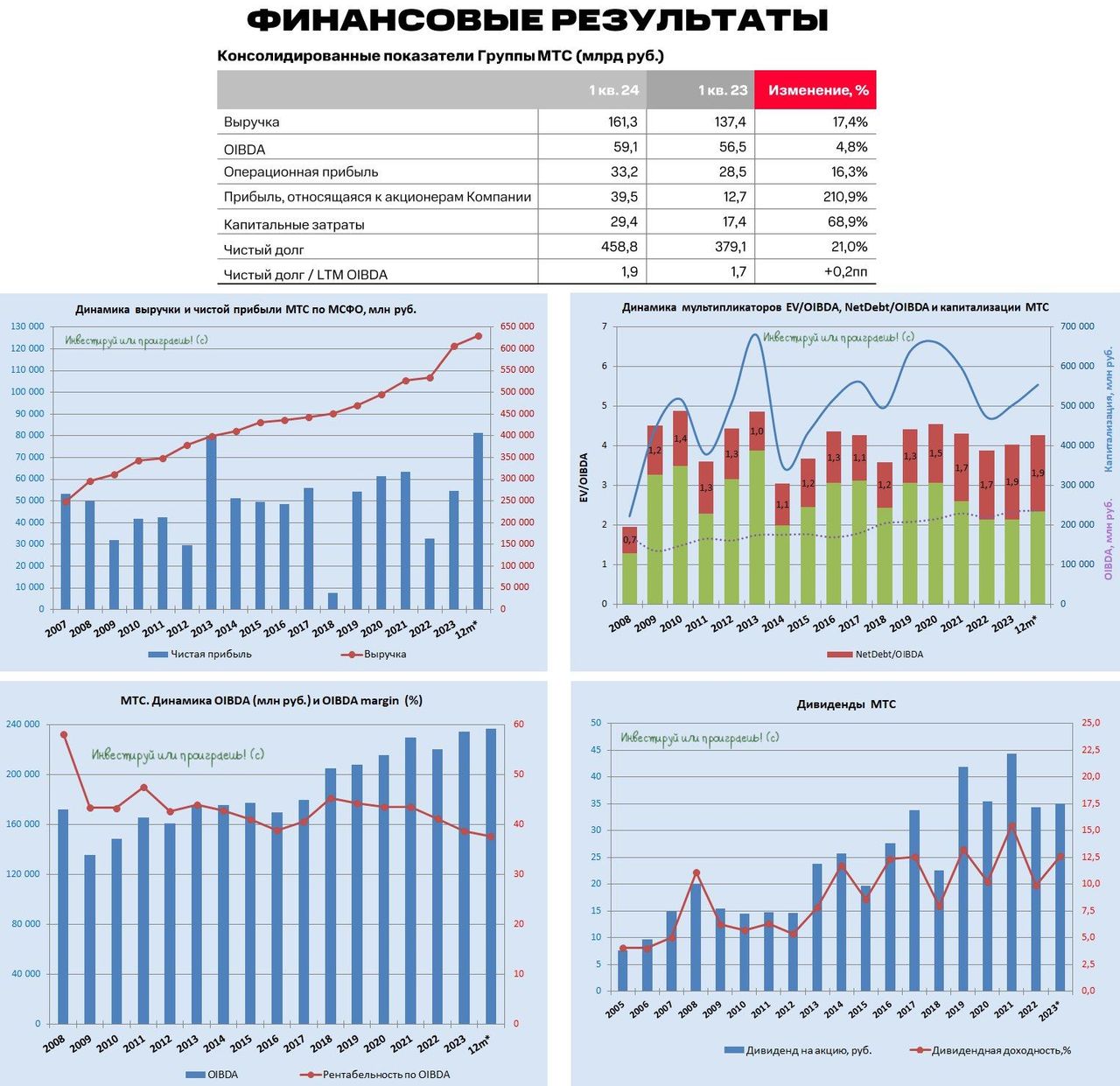

МТС накануне представила свои результаты по МСФО за 1 кв. 2024 года, а значит самое время проанализировать их вместе с вами.

Выручка компании с января по март уверенно прибавила на +17,4% (г/г) до 161,3 млрд руб., во многом благодаря устойчивому росту всех сегментов. Отрадно отметить, что результаты МТС оказались выше консенсус-прогноза инвестбанков, и мы увидели более высокий темп роста доходов, чем у её основного конкурента в лице Ростелекома (RTKM).

В разрезе сегментов динамика выручки следующая:

- Основной телеком-бизнес стабилен, доходы от услуг связи увеличились на +7,9% (г/г).

- Финтех-направление динамично развивается, и результаты МТС Банка, которые мы подробно разбирали — яркое тому доказательство. МТС Банк стал ключевым драйвером роста выручки МТС в отчётном периоде. И, по всей видимости, во 2 кв. 2024 года этот тренд сохранился, поскольку ЦБ в своих обзорах отмечает высокий темп роста потреб. кредитования.

Продолжая тему финтеха, сразу вспоминается апрельское интервью главы МТС Вячеслава Николаева, где он рассказал о планах оператора по объединению своих медиаактивов в единую структуру, с дальнейшим выводом этого медиахолдинга на IPO! Нужно будет внимательно следить за новостями на эту тему, поскольку операционные и финансовые метрики демонстрируют впечатляющий рост, и этот фактор может оказать хорошую поддержку бизнесу МТС.

Когда я вчера делился с Газета. ru своим мнением, я как раз подмечал этот момент, выделяя медиахолдинг в качестве следующего перспективного кандидата для проведения IPO. Однако, опять же, вспоминая комментарии Вячеслава Николаева, выход на биржу следует осуществлять при наличии значительной капитализации. Именно поэтому МТС сейчас активно инвестирует в развитие своих активов, чтобы потом получить высокую стоимость за медиабизнес.

Но вернёмся всё же к фин. отчётности МТС. Показатель OIBDA по итогам 1Q2024 увеличился на +4,8% (г/г) до 59,1 млрд руб. Столь умеренный рост показателя вызван активными инвестициями в развитие перспективных экосистемных направлений.

В контексте экосистемы хочется отметить значительный рост числа пользователей подписки МТС Premium: по сравнению с прошлым годом, количество подписчиков увеличилось почти на +50% (!!), что свидетельствует о растущем интересе к сервисам компании и высокой лояльности действующих подписчиков.

Ну а главным приятным итогом в квартальной отчётности стал более чем трёхкратный рост чистой прибыли, которая достигла 39,5 млрд руб. и в ltm-выражении оказалась рекордной!

Наконец, самое время вспомнить, что уже в понедельник, 15 июля, закрывается реестр для получения дивидендов за 2023 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=12,6%. МТС в последние годы стабильно радует инвесторов двузначной ДД, и согласно обновлённой див. политике на 2024-2026 гг. компания установила целевую норму выплат в размере не менее 35,0 руб. на одну акцию МТС ежегодно. С — стабильность!

Что касается кап. затрат, то в отчётном периоде они заметно выросли — почти на 70% (г/г) до 29,4 млрд руб. Это увеличение было обусловлено значительными инвестициями в развитие телекоммуникационной инфраструктуры, а также в перспективные цифровые направления, которые демонстрируют быстрый рост. Некоторые из этих направлений в будущем могут быть выведены на IPO, что позволит компании увеличить акционерную стоимость, и об этом мы уже с вами рассуждали выше. Поэтому бояться этого не надо, это нормальная фаза развития любой амбициозной компании, а МТС я считаю именно таковой.

Я продолжаю крепко держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД. Более того, текущие котировки располагают к покупке этих бумаг, и если вашему портфелю требуется увеличение доли акций, то МТС — отличный выбор! Я сам являюсь многолетним акционером этой компании, и ещё ни разу об этом не пожалел.

https://www.finam.ru/