Мы понижаем целевую цену акций Газпрома на 12% до RUB 150 за бумагу и подтверждаем нейтральный взгляд. Не ждем дивидендов ближайшие 2 года, и не исключаем, что рынок пересмотрит прогноз финпоказателей. Но если контракт по Силе Сибири-2 подпишут или досрочно вернутся дивиденды, котировки получат хороший импульс. Бумага торгуется с мультипликатором P/E 5.5х 2024п-25п, что на 11% ниже среднего 10-летнего уровня.

Историческая динамика P/E и целевой уровень

Взгляд на компанию

Дивиденды на паузе, Силу Сибири-2 скоро не ждем, экспорт в Европу растет слабо. Поставки Газпрома в Европу сократились на 75% (полагаем навсегда), но по итогам года мы ожидаем небольшой рост до 50 млрд куб. м. При этом цены на газ оказались на удивление устойчивыми. Контракт с КНР по Силе Сибири-2 может стать для акций катализатором, но вряд ли будет подписан в ближайшее время. Решение не платить дивиденды за 2023 г. значит низкий шанс на дивиденды за 2024 г. Но это не только экономическое решение, а также политическое, поэтому его нельзя предсказать на 100%.

Динамика дивидендов Газпрома, RUB/акц.

EBITDA газа очень низкая, помогут жидкие углеводороды. Потеря 75% европейского экспорта и временный рост налогов означают, что компания почти не получает денежного потока от газовых операций. Из $21 млрд скорректированной EBITDA за 2023 г. (наша оценка) 75% приходилось на одну Газпром нефть. Мы прогнозируем, что в 2024 г. эта цифра вырастет до 90% и такой останется до 2026 г., когда временный дополнительный налог на добычу газа истекает. Газпром находится под санкциями, что несет средне-высокие риски для бизнес-модели компании.

Драйверы роста

• Контракт по Силе Сибири-2. Заключив с Китаем договор о поставках газа через трубопровод «Сила Сибири-2», Газпром может увеличить экспорт в дальнее зарубежье на 50 млрд куб. м. Однако похоже, контракт вряд ли будет подписан в ближайшее время из-за разногласий сторон по цене.

• Возврат к дивидендам раньше срока. Коэффициент долговой нагрузки Чистый долг/EBITDA будет оставаться высоким до 2025 г., однако правительство может возобновить выплату дивидендов уже за 2024 г. Это может вызвать ралли в акциях Газпрома на горизонте 12 месяцев.

Ключевые риски

• Падение экспорта в Европу в 2025 г. с окончанием транзита. По нашим прогнозам, в 2024 г. экспорт Газпрома в Европу и Турцию вырастет до 50 млрд куб. м по сравнению с 47 млрд куб. м в 2023 г. Однако 31 декабря истекает срок действия контракта на транзит газа через Украину. Мы полагаем, что экспорт в 2025 г. упадет до 40-45 млрд куб. м.

• Социально значимые проекты при низком операционном денпотоке. Падение EBITDA до $20 млрд или ниже может конфликтовать с социально значимыми инвестпроектами, в частности с газификацией регионов. Тогда сохранятся относительно высокие капзатраты, а долг вырастет.

Основные изменения

Понижаем прогнозы на 2024-25 гг. после отчетности за 2023 г. Мы снизили прогнозы финпоказателей Газпрома на 2024-25 гг., изучив недавний годовой отчет. Главная причина — более высокая оценка налогообложения жидких углеводородов. Сейчас наши прогнозы на оба года гораздо консервативнее консенсуса, и мы не исключаем понижения ожиданий рынка в будущем.

Оценка и взгляд

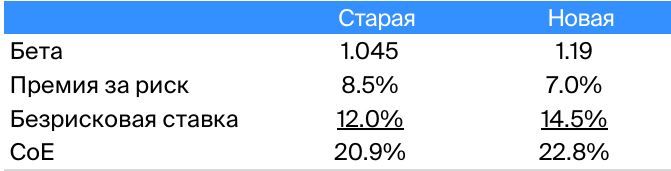

Понижаем целевую, подтверждаем нейтральный взгляд. Мы снижаем целевую цену на 12% до RUB 150 за бумагу ввиду роста риска по бумаге (бета) и безрисковой ставки, что частично компенсируется снижением премии за риск. При избыточной доходности 7% мы сохраняем нейтральный взгляд.

Газпром — изменения в стоимости капитала (CoE)

CoE = безрисковая ставка + (премия за риск х бета)

https://www.finam.ru/