Мы повышаем целевую цену для акций Алросы на 1% до RUB 79 в основном на ожиданиях более высоких продаж благодаря высвобождению ранее накопленных запасов. Тем не менее взгляд на бумагу остается негативным

Взгляд на компанию

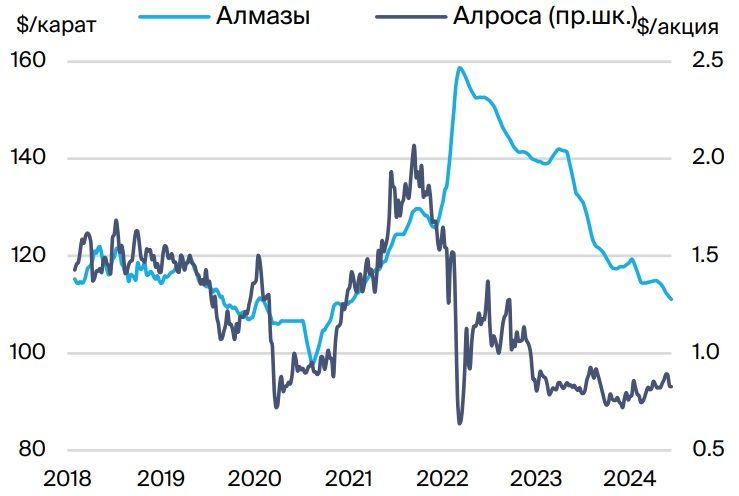

Сильный игрок на слабом рынке алмазов. Алроса остается лидером на алмазном рынке и показывает устойчивую рентабельность, несмотря на кризис в отрасли и затяжное падение цен. Мы не исключаем привлекательные промежуточные дивиденды за этот год во многом из-за притока в оборотный капитал от распродажи запасов, хотя среднесрочно негативная конъюнктура на алмазно-бриллиантовом рынке будет оказывать давление на прибыль компании. Алроса под санкциями, что несет средневысокие риски для бизнес-модели компании.

Драйверы роста

Высокий спрос на бриллианты на фоне увеличения количества состоятельных людей. По прогнозам банка UBS, совокупное количество долларовых миллионеров в мире вырастет на 45% в 2027 г. по сравнению с 2022 г., при этом наибольший прирост будет в Китае (+112%) и Африке (+113%). Повышение количества состоятельных людей может привести к более высокому спросу на ювелирные украшения, включая бриллианты.

Падение предложения алмазов приведет к росту цен. Согласно данным De Beers, предложение алмазов будет ежегодно снижаться на 1% (до 2040 г.), что может создать структурный дефицит на рынке. Следовательно, даже при стабильном спросе нехватка камней может подтолкнуть цены вверх.

Цены на алмазы и котировки Алросы в $

Ключевые риски

Налоговое ужесточение. Несмотря на увеличение налога на прибыль компаний до 25% с 20%, есть вероятность дальнейших донастроек в налоговой системе. Предложение Минфина о поднятии НДПИ на алмазы окажет умеренное влияние на свободный денежный поток Алросы в пределах 2-3%, по нашим оценкам.

Лабораторные бриллианты создают риски для подсегмента. Полагаем, что рост популярности искусственных бриллиантов несет некоторые риски, прежде всего, для сегмента мелких камней. Данный тренд пока нельзя назвать однозначно устойчивым. Не исключено, что лабораторные камни будут просто отдельной нишей, учитывая обвал цен на них и дисконт в 90% против натуральных камней.

Основные изменения

Небольшое снижение цен на алмазы, ожидаем высвобождения оборотки. Мы слегка пересмотрели цены на алмазы — в пределах 3%, ожидая более слабый спрос на рынке. Между тем Алроса успешно справляется с оборотным капиталом в этом году и распродает ранее накопленные запасы, что увеличивает FCF в этом году, как мы полагаем.

Оценка и взгляд

Повышаем целевую на 1%, негативный взгляд. Мы повысили целевую цену для акций на 1% до RUB 79 из-за более существенного денежного потока в этом году в условиях притока в оборотный капитал. Но с учетом избыточной доходности -10% взгляд остается негативным.

https://www.finam.ru/