ПАО «ВИ.ру» — лидер в онлайн-сегменте российского рынка товаров DIY. В основе роста бизнеса Компании лежит тренд на увеличение доли цифрового канала продаж на масштабном и диверсифицированном рынке DIY. ВИ.ру значительно опережает конкурентов по глубине товарного ассортимента, географическому охвату логистической инфраструктурой и уровню цифровых сервисов, что обеспечивает уникальное ценностное предложение для клиентов B2B, составляющих ключевую целевую аудиторию. По результатам нашего анализа, ВИ.ру входит в топ-3 по ожидаемому росту выручки и EBITDA в 2024-25 гг. среди публичных компаний российского технологического сектора и иностранных аналогов e-commerce. IPO ПАО «ВИ.ру» станет первым с 2020 года первичным размещением компании сектора e-commerce на российском рынке. Новая бумага откроет инвесторам возможность сыграть на преимуществах модели прямого онлайн-продавца (1Р), предлагает значительный дисконт и представляет собой привлекательную альтернативу акциям OZON.

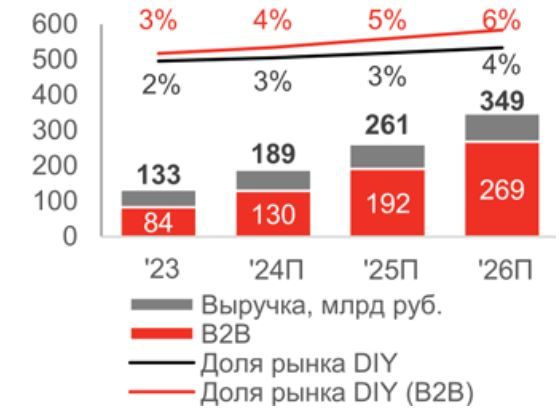

ВсеИнструменты.ру – лидер онлайн-сегмента рынка DIY. Преимущество по сравнению с конкурентами обеспечивается высокой долей онлайн-продаж (97% выручки в 2023 г.), широтой товарного ассортимента (1,5 млн SKU), развитой логистической инфраструктурой и уникальным ценностным предложением для разных типов клиентов. ВИ.ру последовательно выстраивает цифровую DIYэкосистему с фокусом на удовлетворение специализированных потребностей В2В-клиентов. Эффективно выстроенная бизнес-модель с мощным сетевым эффектом позволила транслировать преимущества роста доли цифрового канала в сегменте DIY в опережающую динамику выручки: рост в 3,7 раза за последние три года до 133 млрд руб. в 2023 г. Доля ВИ.ру на широком рынке DIY выросла с 1% в 2021 г. до 2,3% в 2023 г., в онлайн-сегменте доля достигла 11%.

Выручка и доля рынка

Целевой рынок DIY демонстрирует преимущества контрцикличности и низкого текущего проникновения онлайн-канала. По данным INFOLine, весь рынок DIY в 2023 г. составил 6,8 трлн руб., а онлайн-сегмент – 1,4 трлн руб. (2020-23 СГТР 12% и 53%). Сегмент DIY обеспечивает деятельность различных секторов экономики и функциональные потребности бизнеса и населения, что формирует высокую устойчивость этого рынка в сравнении с другими вертикалями непродовольственных товаров. При этом проникновение цифровых каналов продаж на рынке DIY значительно уступает другим непродовольственным вертикалям (по оценке INFOLine, проникновение онлайн в DIY в 2023 г. составило 15% против 29% в среднем по рынку non-food e-com, а проникновение онлайн в B2B-сегменте DIY составило всего 5%), что предполагает существенный потенциал роста в ближайшие годы. Сильная фрагментированность рынка DIY подразумевает потенциал консолидации.

Прогноз EBITDA (IFRS 16) и чистой прибыли, млрд руб.

Выверенная стратегия роста на ближайшие годы предполагает усиление фокуса на развитие товарного и сервисного предложения В2В-сегменту и увеличение доли целевого рынка. Привлечение новых поставщиков, кратное увеличение ассортимента и региональная экспансия должны обеспечить продолжение опережающих темпов роста, а усиление эффекта масштаба позволит реализовать дополнительные резервы повышения рентабельности. По нашей оценке, доля Компании на рынке DIY в 2030 г. достигнет 6,5%, в B2Bсегменте увеличится с 3,3% в 2023 г. до 10%, а в онлайн-B2B – с 55% до 74%.

Эффективная бизнес-модель обеспечивает сочетание быстрого роста со стабильной генерацией положительного ЧДП. Мы ожидаем рост выручки с 2023-30П СГТР 31,2% с увеличением доли В2В в выручке до 85%. Развитие СТМ и улучшение условий поставщиков опербрендов по мере роста масштабов позволит увеличить валовую маржу на 3,4 пп до 32,7%. Наш прогноз маржи EBITDA на долгосрочном горизонте составляет 11,1%. Устойчивая бизнес-модель позволит стабильно генерировать положительный ЧДП (с учетом платежей по аренде) на всем прогнозном периоде.

Риски: замедление активности в производственной и строительной сфере; более медленный переход клиентов В2В на онлайн-каналы покупки товаров DIY; неспособность нанять необходимое количество нового персонала, инфляция заработных плат и стоимости строительства и аренды инфраструктуры.

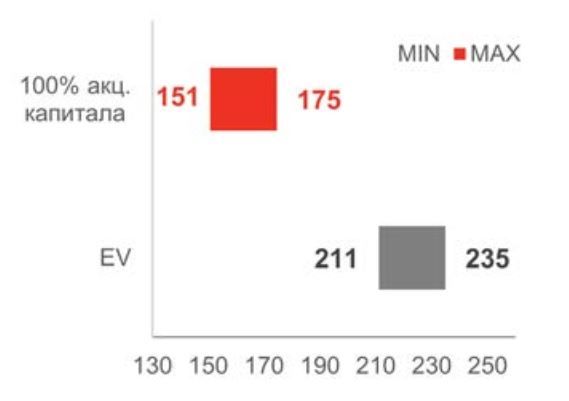

Диапазон справедливой стоимости, млрд руб.

На основе стандартных подходов к оценке (сравнительный анализ на базе мультипликаторов торгуемых компаний-аналогов и метод ДДП) мы определили индикативный диапазон справедливой стоимости бизнеса (EV) на уровне 211-235 млрд руб., стоимости 100% акционерного капитала – 151-175 млрд руб. Наш индикативный диапазон EV предполагает диапазон мультипликатора 2024П EV/EBITDA 14,5х-16,2х и 2025П EV/EBITDA 9,3х-10,4х, что предполагает дисконт к текущей рыночной оценке OZON на уровне 77-74% и 66-62%.

https://www.finam.ru/