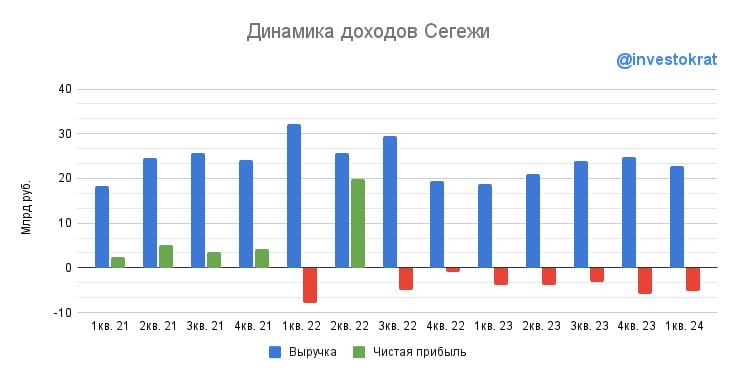

Бизнес Сегежи, после попадания под санкции со стороны ЕС, потери маржинальных рынков и разрушения значительной части устоявшихся логистических цепочек, уже давно находится не в лучшем финансовом положении. Соотношение ND/OIBDA в 1 квартале этого года стабилизировалось на отметке 12,4x. Цифра выглядит устрашающе. Расходы на обслуживание долга только подтверждают это. При OIBDA в 2,5 млрд рублей, уплаченные проценты составили 4,7 млрд. Компании, у которых процентные расходы превышают операционную прибыль, в народе называют «зомби». И Сегежа сейчас одна из них.

Свободный денежный поток стабильно отрицательный уже не первый квартал. При этом, согласно графику погашения долга, в 24 году компания должна погасить 36,2 млрд рублей. Учитывая, что денежная позиция составляет 36,9 млрд руб., у Сегежи остается примерно год на решение проблем. Долговые часики неумолимо тикают.

Что может спасти компанию?

На горизонте все отчетливее рисуется потенциальная допэмиссия в пользу АФК Системы. Представители Сегежи уже не раз заявляли, что «мама» готова будет прийти на помощь в случае острой необходимости. Помимо допэмиссии, в теории, могут иметь место различные варианты реструктуризации долга.

Только миноритарным акционерам от этого не легче. Во-первых, допэмиссия размоет их доли в капитале. Во-вторых, это не поможет убрать главный корень всех проблем — низкие цены на продукцию. Здесь остается лишь тянуть время и надеяться, что рыночная конъюнктура изменится в лучшую сторону раньше, чем бизнес окончательно утратит жизнеспособность.

В 1 квартале наблюдаются робкие попытки восстановления цен. Бумага и балка растут на 10% кв/кв, фанера на 3%, пиломатериалы на 7%. Возвращения к уровням начала 2022 года можно не ждать, так как высокомаржинальные рынки сбыта потеряны. Теперь подавляющая часть продукции продается либо на внутреннем рынке, либо на экспорт в Китай. А китайская экономика пока не внушает большого оптимизма с точки зрения строительной и промышленной активности.

Тем не менее, OIBDA подросла на 11% кв/кв. А значит надежда на дальнейший рост маржинальности и лишение статуса зомби сохраняется. Но повторюсь, пока очень хрупкая и осторожная.

По словам президента компании Михаила Шамолина, восстановление спроса и цен в Китае происходит за счет мебельной отрасли. Будет ли этот спрос устойчивым — покажет время. Делать выводы о силе тренда по одному кварталу пока рано.

На мой взгляд, находиться в акциях Сегежи сейчас очень опасно. В любой момент корабль может окончательно пойти ко дну. И помощь АФК Системы радикально ничего не изменит, а лишь оттянет финал. Спасти бизнес может только рост цен на продукцию. Как и в случае с Газпромом, входить в такую историю имеет смысл только в случае появления ощутимых признаков изменения ситуации к лучшему. Да, возможно при таком подходе придется покупать акции несколько дороже, чем они стоят сейчас. В моменте, покупка акций компании больше напоминает лотерею с отрицательным матожиданием, в которой время играет против инвестора.

https://www.finam.ru/