Нижнекамскнефтехим – нефтехимическая компания, входит в топ-10 мировых производителей синтетического каучука.

Состав акционеров Нижнекамскнефтехим

• ООО «Управление активами» – 78,1% (Сибур)

• Прочие физические и юридические лица — 21,9%

В апреле 2021 года «Сибур» приобрел компанию «ТАИФ», которая была крупнейшим акционером «Нижнекамскнефтехима». Так лидер российской нефтехимии стал владеть «НКНХ». Главный акционер «Сибура» — Л. Михельсон, он же главный акционер «Новатэк».

Есть два неприятных момента, которые появились, с приходом «Сибур»:

Дивиденды! Ранее компания была более щедрая на выплаты; по итогам 2022 года «НКНХ» выплатил всего 1,49 руб. дивидендами (одна из причин в том, что «Сибур» изменил дивидендную политику с не менее 15% прибыли по РСБУ на не менее 15% по МСФО).

«Сибур» выводит деньги из Нижнекамскнефтехима за счет дебиторской задолженности, схема похожа на «Роснефть» – «Башнефть»; «Сибур» приобретает значительную часть продукции «НКНХ», получает отсрочку платежа — он идет в дебиторку «НКНХ», и, таким образом, выводит прибыль. Дебиторка по итогам 2023 года составляет 54,9 млрд руб., по итогам 1 полугодия 2021 года она была 9,4 млрд руб.

ЕС в феврале 2023 года ввел санкции на импорт синтетического каучука из России. Около половины всего синтетического каучука в России производит «Нижнекамскнефтехим», поэтому, санкции ЕС можно рассматривать как прямые санкции против компании. При этом эмбарго вступило в силу не сразу — а с отсрочкой до 30 июня 2024 года. (обращаем внимание на эту близкую дату).

То есть пока НКНХ поставлять в Европу каучук может. В 2020 году поставки в ЕС составляли 35,4% от общих продаж компании. Время, чтобы переориентировать поставки, было. Надеюсь, компания им воспользовалась.

«НКНХ» завершает строительство крупного производства — «ЭП-600», запуск которого обеспечит прирост выпуска продукции почти в 2 раза!

Готовность проекта составляет 91,2% на февраль 2024 года. Запуск – конец 2024 года, чтобы выйти на проектную мощность таким предприятиям требуется от 1 года до 3 лет.

Таким образом, у «НКНХ» есть значимый драйвер в виде роста производства.

Цены на продукцию Нижнекамскнефтехим.

Средние цены на каучук, в долларах за тонну:

• 2017 = 1 635

• 2018 = 1 351

• 2019 = 1 397

• 2020 = 1 306

• 2021 = 1 716

• 2022 = 1 526

• 2023 = 1 385

• 2024 (прогноз) = 1 611 (такая средняя цена с начала 2024 года).

Средние цены на каучук, в рублях за тонну:

• 2017 = 95 384

• 2018 = 84 940

• 2019 = 90 336

• 2020 = 94 575

• 2021 = 126 447

• 2022 = 104 067

• 2023 = 118 624

• 2024 (прогноз) = 144 968 (это средняя цена с начала года, первое полугодие у НКНХ будет сильным).

Цены на каучук показывают корреляцию с выручкой компании в 83,45%, с операционной прибылью в 87,62%. Динамика цен на каучук дает возможность прогнозировать показатели «НКНХ».

Хорошо заметна связь финансовых результатов компании с ценами на каучук в 2023 году.

1 полугодие / 2 полугодие 2023 года:

• средняя цена за 1 тонну каучука в $ = 1 361 / 1 409

• средняя цена за 1 тонну каучука в руб. = 105 242 / 131 864

• выручка НКНХ = 104,2 / 132 млрд руб.

• операционная прибыль НКНХ = 15,2 / 24 млрд руб.

Сейчас цены на каучук ещё выше, чем во втором полугодии 2023 года.

Сейчас поговорим про финансовые показатели, дивиденды и справедливую стоимость акций.

Финансовые показатели.

Выручка, в млрд руб.

2017 = 167,6

2018 = 193,9

2019 = 179

2020 = 154

2023 = 236,2

2024 (прогноз) = 270,3

2025 (прогноз) = 359,9

Скорректированная чистая прибыль, в млрд руб.

2017 = 24,7

2018 = 23,8

2019 = 22,8

2020 = 18,4

2023 = 32

2024 (прогноз) = 39,8

2025 (прогноз) = 55,8

Если вы посмотрите в отчет, то чистая прибыль за 2023 год составляет 16,6 млрд руб., но 19,3 млрд руб. – потери «НКНХ» на курсовых разницах. Это бумажная переоценка валютного долга компании.

Прогноз на 2024–2025 годы основан на следующих факторах:

• Средняя цена на каучук (в $ за тонну) = 1 500 (сейчас 1 611)

• Средний курс доллара = 90 руб. (сейчас 94)

• Средняя цена на каучук (в рублях за тонну) = 135 000 (сейчас 151 000)

• Рост производства на 33% в 2025 году («ЭП-600» выйдет на 50% проектной мощности)

• Рост расходов соразмерно росту производства

Мультипликаторы

• P/E 2023 (капитализация / прибыль) = 6

• Потенциальный P/E 2024 = 4,85

• Потенциальный P/E 2025 = 3,45

• Debt Ratio (долг / активы) = 0,38 (норма до 0,7)

• Debt / Equity (долг / собственный капитал) = 0,63 (норма до 2)

Долговая нагрузка нормальная.

Дивиденды НКНХ.

Дивидендная политика «НКНХ» подразумевает выплату дивидендами не менее 15% от скорректированной чистой прибыли по МСФО. Дивиденды на префы не могут быть ниже, чем на обыкновенные акции.

По итогам 2023 года «НКНХ», по моим расчетам, заплатит 2,63 руб. дивидендами на 1 акцию, это 2,15% доходность на АО, и 2,75% на АП.

«НКНХ» платил высокие дивиденды на истории (были выплаты даже выше 20%), но с 2021 года после покупки компании Сибуром, дивиденды снизились — причины две: высокие капитальные затраты на проект «ЭП-600» и низкий FCF, связанный с этим, и вывод Сибуром денег из «НКНХ» через дебиторскую задолженность.

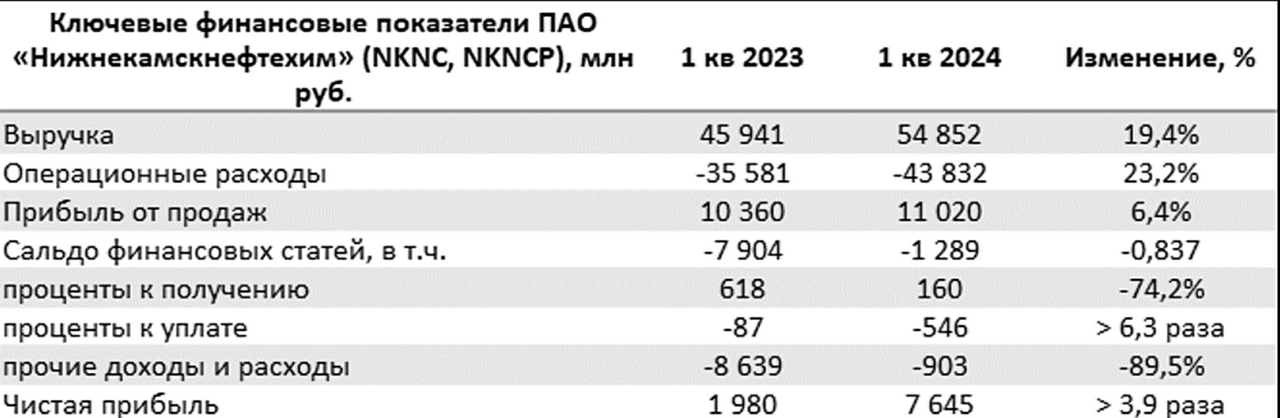

Итоги 1 кв. 2024 г.

Выручка компании увеличилась на 19,4 % до 54,9 млрд руб., судя по всему, по причине увеличения рублевых цен на продукцию. Затраты росли большими темпами (+23,2%), составив 43,8 млрд руб. В итоге прибыль от продаж выросла на 6,4%, составив 11,0 млрд руб., при этом операционная рентабельность сократилась с 22,6% до 20,1%.В отчетном периоде существенное сокращение испытали процентные доходы, составившие всего 160 млн руб. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 137,7 млрд руб.), процентные расходы составили всего 546 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств. По итогам отчетного периода компания отразила умеренное отрицательное сальдо прочих доходов/расходов в размере 903 млн руб. В итоге «Нижнекамскнефтехим» зафиксировал чистую прибыль в размере 7,6 млрд руб. (-52,8%).

По линии балансовых показателей отметим сохраняющуюся на высоком уровне дебиторскую задолженность (59,6 млрд руб.), а также продолжающееся увеличение объема основных средств, достигших 308,0 млрд руб. Балансовая цена акции на конец отчетного квартала составила 133,38 руб. В целом отчетность вышла несколько хуже ожиданий, главным образом, по причине опережающего роста операционных затрат. В то же время мы не склонны переоценивать значение этого фактора в преддверии запуска этиленового комплекса («ЭП-600»), анонсированного на четвертый квартал текущего года. Напомним, что мощность «ЭП-600» по сырью оценивается в 1,8 млн. тонн в год, включая производство 600 тыс. т этилена, 480 тыс. т пропилена, порядка 180–200 тыс. т бензола и других побочных продуктов. Ожидается, что выход на полную мощность поможет компании существенно увеличить прибыль уже в 2025 г.

По итогам вышедшей отчетности снизился ожидаемый размер прибыли в текущем году, увеличив оценку операционных затрат компании. В результате потенциальная доходность акций компании несколько сократилась.

В 2024 году вероятен рост прибыли и снижение CAPEX, при выплате 30% дивидендами по итогам года доходность будет 6,01% на АО и 7,95% на АП. По итогам 2025 и 2026 годов дивидендную доходность вероятно увеличится.

«Сибур» может вернуться к выплатам дивидендов после полноценного запуска «ЭП-600» (есть пример «Казаньоргсинтеза» — там после покупки Сибуром дивиденды снижены не были).

Справедливая цена акций.

По потенциальной прибыли 2024 года в 39,8 млрд руб. справедливая цена акций компании составляет 133 руб. АО и 109 руб. АП (по P/E = 6).

Итого — преимущества и недостатки «НКНХ»:

- недооценка по потенциальному P/E относительно исторических мультипликаторов

высокие цены на каучук (выше, чем в 2022–2023 годах) - устойчиво слабый рубль (в бюджет заложен очень комфортный для компании курс 90)

- запуск «ЭП-600» до конца 2024 года, и последовательный рост производства на 70% в ближайшие 2 года

- за ростом операционных показателей последует рост финансовых результатов “Нижнекамскнефтехима”

- отрицательный FCF (из-за высоких капитальных затрат)

- «Сибур» выводит деньги из «НКНХ» через дебиторскую задолженность

- низкие дивиденды по итогам 2023, по итогам 2024 дивиденды тоже могут быть невысокие.

Теперь о том, когда стоит принимать решение о добавлении акции в портфель (пишу именно то, что буду делать).

Во-первых, речь исключительно о привилегированных акциях. Я исключаю возможность закрытия позиции по стоп-ордерам при управлении эмитентом, который выплачивает дивиденды и имеет понятные перспективы развития, (исключения — новые факты, меняющие сам бизнес компании, например QIWI). Префы дают приоритет по дивидендам и ликвидность и вменяемость движения графика выше.

Во-вторых, скорее всего буду ждать конца июня, чтобы посмотреть, как отразится начало официального действия санкций.

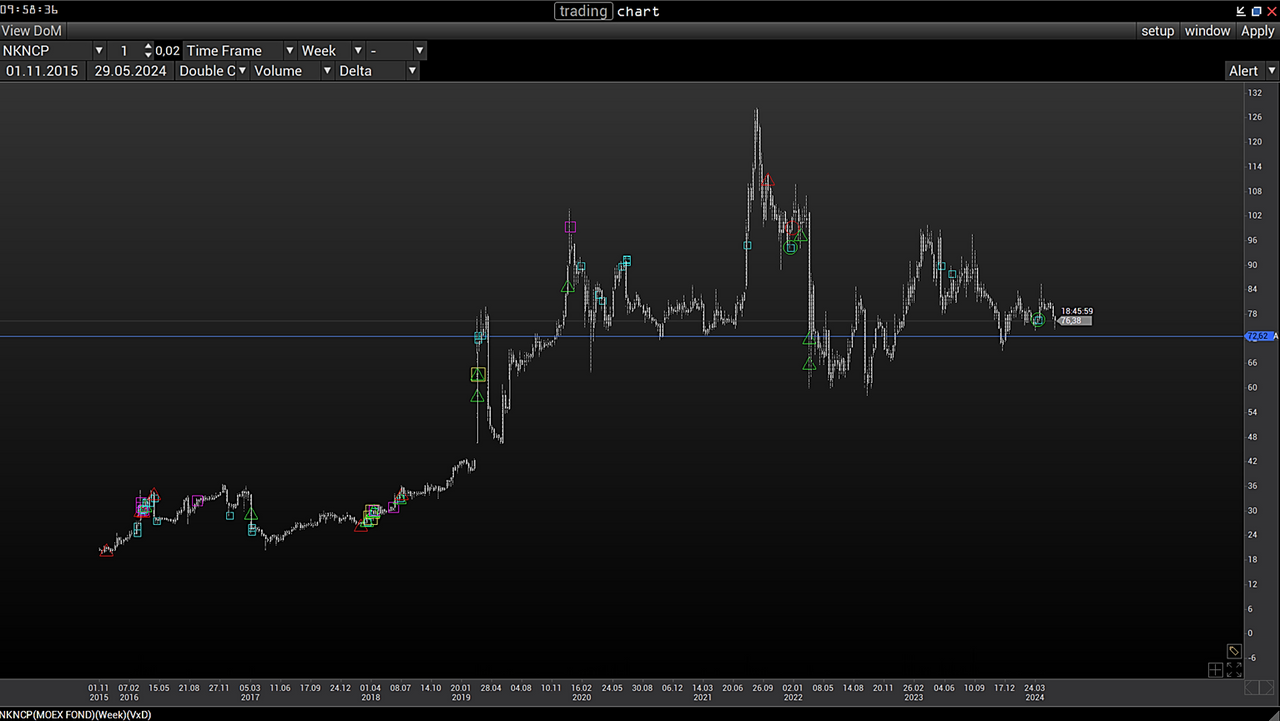

В-третьих, непременное условие — это интерес других участников рынка к эмитенту. Отслеживаем изменения объёма. На объёмном графике от VolFix хорошо видно, что интерес к акции появился, («зеленый круг» — сделка свыше 30 000 лотов; происходило такое событие в истории компании дважды), но не достаточный для изменения текущей динамики. Ждём проявления большого интереса.

Анонсы и расписание наших мероприятий на странице образовательного портала «Финам» и на нашем телеграм-канале.

https://www.finam.ru/