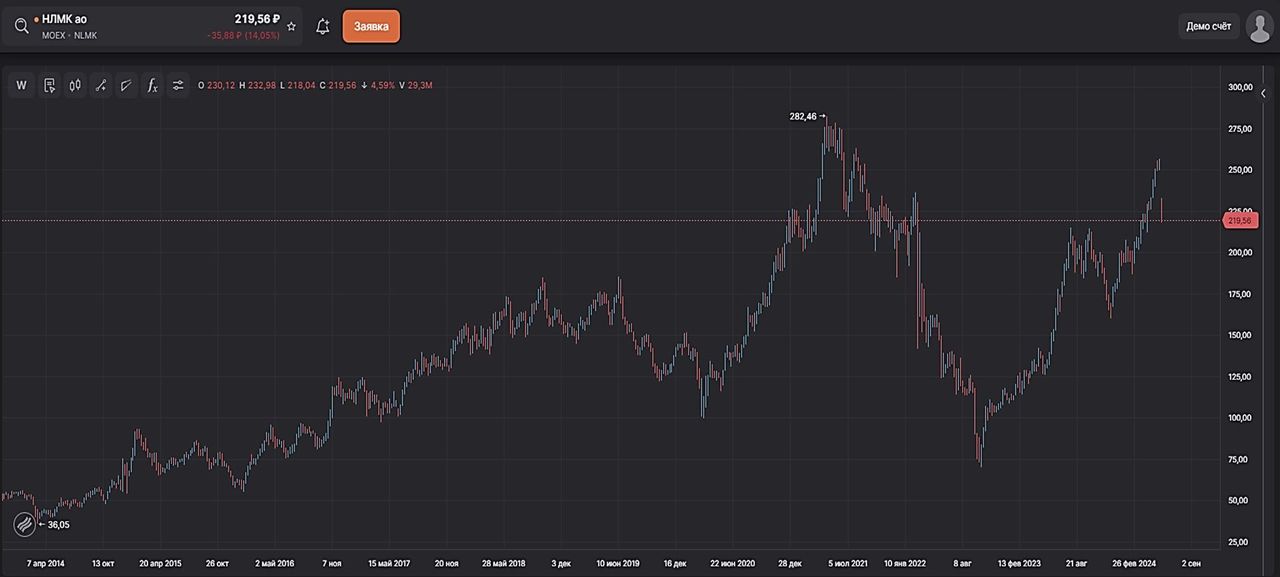

Акции НЛМК (NLMK), дивидендное снижение которых совпало с общей коррекцией на российском фондовом рынке, в моменте стоят около 218-219 рублей. Без общей коррекции, только за счет дивидендного гэпа, акции снизились бы в район 230 рублей.

НЛМК до 2022 года каждый квартал направляла на дивиденды весь свободный денежный поток, если долговая нагрузка была невысокой.

Поскольку годовой дивиденд раздроблен на четыре платежа, доходность разовой выплаты была небольшая — в районе 2,5–4%. Поэтому и дивидендный гэп обычно закрывался достаточно быстро (в среднем за 15 торговых дней). Текущий гэп будет закрываться медленнее, так как просадка (с учетом общей коррекции) несколько больше дивиденда.

Но было две отсечки, когда дивидендный гэп закрывался очень долго: в октябре 2018 года и в июне 2019 года. Это был циклический спад, когда цены на продукцию металлургов активно снижались. Вместе с ними упали прибыли и выплаты акционерам.

В 2022–2023 годах все металлурги, в том числе НЛМК, дивиденды не платили. В 2024 году компании сектора вернулись к регулярным выплатам. Вероятно, НЛМК вновь будет платить четыре раза в год.

На рынке чёрной металлургии складывается благоприятная ситуация. Снижения цен не ожидается, а значит, сохранится высокий денежный поток (будет стабильная прибыль). По нашей оценке, дивидендная доходность в следующие 12 месяцев может сохраниться на уровне 12%. С учетом текущих показателей денежного потока справедливая цена на акции НЛМК должна быть в районе 250 рублей. Текущий потенциал роста около 14% и, соответственно, совокупная доходность на период до конца года около 25% (без учета факторов риска невозможных к оценке, например, геополитическая составляющая, хотя НЛМК не находится под санкциями и все еще сильно ориентирована на международный рынок).

Техническая картина остается в целом растущей. Устойчивый тренд 2023 второй раз подвергается испытанием коррекцией. (предыдущая составила около 54 рублей, текущая пока не достигла даже 40 рублей). Сама по себе коррекция – хороший повод рассмотреть эмитента для добавления в портфель. Однако спешить с принятием решения сейчас не стоит. Акцию пока выкупают довольно спокойно, объёмы сопоставимы с часовым таймфреймом и, учитывая общую тенденцию, котировка вполне может оттестировать ближайший уровень поддержки 215 рублей. В этом случае потенциал общей доходности будет выше.

В моем портфеле НЛМК присутствует с конца 2022 года, но с учетом освободившегося кэша от продажи сильно выросших компаний я начал увеличивать размер позиции. Первую часть сформировал еще до дивидендов. Вторую буду приобретать в тот момент, когда объемы начнут появляться не только на самой НЛМК, но и на индексных фьючерсах, что будет означать общее окончание коррекции. Решение рассчитываю принять в ближайшие торговые сессии.

Подробней о компании и возможных сценариях развития ситуации мы можем поговорить завтра в 15:15 (мск) на площадке «ФИНАМ» в продолжении цикла вебинаров «Взгляд инсайдера: тайны больших денег».

Анонсы и расписание мероприятий на странице образовательного портала «ФИНАМ» и на нашем телеграм-канале.

https://www.finam.ru/