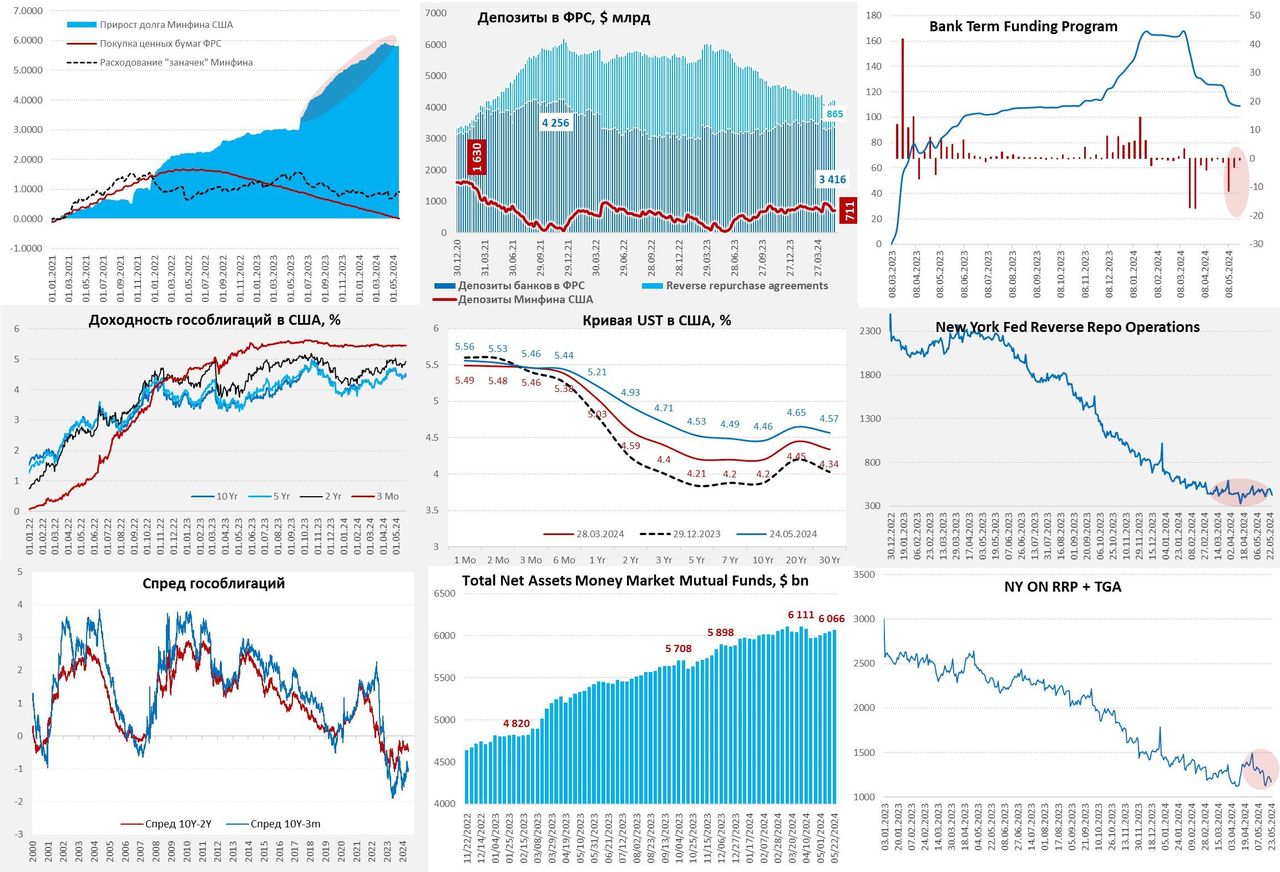

ФРС на неделе больших операций не проводила, активы сократились, но незначительно ($4.7 млрд). Минфин США тоже забрал $4.8 млрд, через канал обратного РЕПО из системы ушло $38 млрд. Остатки банков в ФРС и сократились на $41 млрд в моменте до $3.38 трлн, но это к среде, в пятницу все вернулось.

Системно, обратное РЕПО больше не добавляет ликвидности, т.к. фонды денежного рынка постепенно растут (+$17 млрд), а размещаются они в основном в векселя (Минфин США сокращает объем), либо в RRP ФРС.

Сначала мая Йеллен ничего не заняла на рынке и тратит апрельские налоги, но дыра бюджета меньше не стала – дефицит пока идет по траектории мая прошлого года и будет ~$250 млрд за месяц.

С повышением налогов пока все не решается, а стоимость обслуживания долга только растет, на ближайшую десятилетку Минфин США оптимистично заложил снижение ставки ФРС до 2.7% и по UST10 до 3.7%, даже при таких параметрах дефицит бюджета останется выше 5% ВВП, а реальность может оказаться более жесткой.

На неделе член ФРС К.Уоллер пытался объяснить падение реальной доходности по сути тремя факторами: глобализация, регулирование и демография. Он, конечно, забыл про влияние операций самой ФРС (QE) и выразил надежды на сохранение ряда эффектов. Объективно это все писано вилами по воде, рост предложения долга, фрагментация и сокращение покупок ФРС будут способствовать росту реальной ставки в США и в этих условиях прогноз Минфина в 3.7% (по UST10) и 2.7% (ставка ФРС) выглядит крайне оптимистичным, т.е. потенциально дыра в бюджете обещает быть сильно больше, но это долгосрочная история…

На следующей неделе в госдолге США вполне может быть повышенная волатильность, т.к. 31 мая пройдут расчеты по облигационным займам на ~$245 млрд при погашении всего на $131 млрд.

https://www.finam.ru/