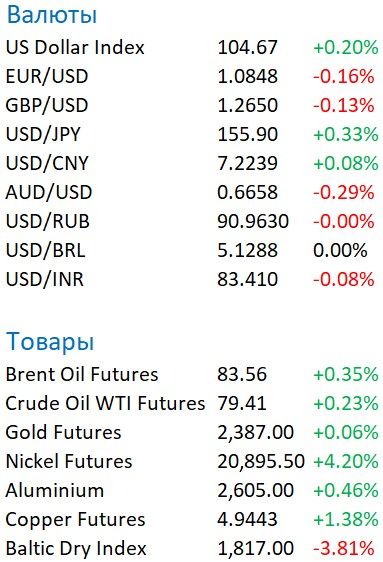

В четверг и пятницу индекс доллара пробует нивелировать значительные потери, показанные в первой половине этой недели. DXY сейчас восстановился до 104,6 с недельного минимума 104,0. Признаки охлаждения инфляции и ослабления экономики США повысили вероятность снижения ставок. На этой неделе курс евро показывает рост на 0,8% по отношению к доллару и в пятницу EUR/USD находится на 1,086. Японская иена в четверг и пятницу опять стала сдавать позиции против доллара: USD/JPY поднялась до 155,7.

Статданные, выходившие на этой неделе сигнализируют, что экономика США по-прежнему находится на пути к «мягкой посадке» поэтому ФРС может вскоре приступить к нормализации денежно-кредитной политики, тем более, что инфляция вновь пошла на спад. Годовые показатели роста цен в США за апрель оправдали ожидания, что усилило уверенность в том, что ФедРезерв снизит процентные ставки в сентябре и еще раз в декабре. Постепенное охлаждение экономики подтверждает динамика розничных продаж, которая в апреле остались на прежнем уровне, а также более слабые, чем ожидалось, данные по объему промышленного производства.

Статистика, выходившая в четверг, показала, что число домов, строительство которых было начато в США в апреле, выросло на 5,7% относительно предыдущего месяца и составило 1,36 млн в пересчете на годовые темпы, в марте их количество составило 1,287 млн, хотя ожидалось увеличение числа до 1,42 млн. Количество первичных обращений за пособием по безработице, на прошлой неделе снизилось на 10 тыс. и составило 222 тыс, против уровня 232 тыс. неделей ранее и прогноза 220 тыс. Объем промышленного производства в США в апреле не изменился по сравнению с предыдущим месяцем, сообщила Федеральная резервная система. Консенсус-прогноз предполагал рост на 0,1%. В марте промпроизводство в США выросло на 0,1%.

Между тем глава ФРБ Нью-Йорка Д. Уильямс заявил в четверг, что для принятия решения о снижении процентных ставок необходимо получить больше данных, подтверждающих стабильное замедление инфляции.

За прошедшую неделю ФРС активно сокращала баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. Суммарно активы ФРС сократились на $49 млрд до $7,3 трлн.

Валютная пара GBP/USD (1,267) на этой неделе показывает рост более, чем на 1%. Днем ранее член Комитета по денежно-кредитной политике (MPC) британского ЦБ Меган Грин заявила, что Банку Англии необходимо получить больше свидетельств ослабления ценового давления в Великобритании, прежде чем он начнет снижать базовую процентную ставку. Она выделила два фактора неопределенности, затрудняющие возможность оценки длительности сохранения инфляционного давления. Во-первых, это сохранение низкой безработицы в Британии, несмотря на слабую экономическую активность, и во-вторых, по-прежнему быстрые темпы роста зарплат. Апрельские данные по инфляции в Великобритании будут обнародованы 22 мая.

Из регионального обзора экономики Европы, представленного в МВФ, следует, что экономика ЕС будет развиваться по сценарию «мягкой посадки» (замедление темпов роста, но при этом избежание рецессии). Такие оценки совпадают с оценками ЕЦБ, представленными ранее. Аналитики МВФ отмечают, что остается еще немного времени, чтобы завершить процессы «медленного торможения» в ряде стран, после чего экономика перейдет к плавному ускорению роста. Такой переход произойдет уже в текущем 2024 году, при этом говорить об устойчивом росте можно будет только к 2026 году. Согласно базовому сценарию экономического развития ЕС, представленного МВФ, рецессии в еврозоне в ближайшее время уже не будет, а инфляция вернется к целевым 2% в следующем 2025 году. Ожидается, что экономика ЕС в целом, в 2024 году вырастет на 0,8%, в 2025–2026 годах — на 1,5% и 1,4% соответственно. ВВП крупнейшей экономики Европы — Германии — вырастет на 0,2% в этом году, на 1,3% в 2025-м и 1,5% в 2026-м. Этим утром EUR/USD торгуется в районе 1,086, то есть недалеко от уровней месячных максимумов.

В пятницу китайское бюро статистики сообщило, что по итогам апреля промышленность выросла на 6,7% г/г против 4,5% г/г в марте; ожидалось 5,5% г/г; розничные продажи поднялись на 2,3% г/г против роста на 3,1% г/г месяцем ранее; ожидалось 3,7% г/г; инвестиции в основной капитал выросли на 4,2% г/г против 4,5% г/г ранее (прогноз 4,6%). Таким образом, восстановление деловой активности в промышленности КНР возобновилось за счет компонент обработки и добычи. Слабые показатели в рознице сопряжены с падением продаж машин (-5,6%), стройматериалов (-4,5%) и одежды (-2,0%).

В пятницу Китай объявил об «исторических» шагах по стабилизации пострадавшего от кризиса местного сектора недвижимости. Инвесторы надеются, что эти меры помогут компенсировать снижение спроса как на новые, так и на старые квартиры, замедлят падение цен и сократят растущий запас непроданных домов. В пятницу пара USD/CNY торгуется в районе 7,22 – то есть возле средних значений за последние две недели.

В пятницу ждем итоговых данных по уровню инфляции в еврозоне за апрель, а вечером в США выходят данные по числу активных буровых установок от Baker Hughes.

В конце недели индекс доллара пробует компенсировать предыдущие потери. В четверг утром DXY приблизился к ценовым минимумам апреля (103,95), где находится ближайший уровень поддержки. Как и ожидалось, в этом районе ослабление доллара временно остановилось. В ближайшее время доллар может продолжить восстановление, но высока вероятность прихода новых волн снижения.

https://www.finam.ru/