В апреле бюджет США снова удивил рынки негативом, хотя сальдо бюджета было положительным и составило $209,5 млрд по сравнению с апрелем прошлого года выросло на $33 млрд, но данные снова хуже ожиданий. В апреле платятся налоги за предыдущий год, потому сальдо практически всегда положительное, а, учитывая рост доходов домохозяйств в 2023 году, ожидался рост поступлений подоходного налога на ~$100 млрд — так и произошло +$101 млрд. Месячные доходы бюджета в итоге составили $776,2 млрд и выросли на 21,6% г/г.

Казалось бы неплохо, но бездонная дыра расходов поглощает дополнительные доходы, откуда бы они не появились. По итогам апреля расходы выросли до $566,7 млрд, прибавив 22,6% г/г. Расходы выросли на медицину (+$56 млрд), проценты по долгу ($26,4 млрд), а также социалку и оборонку. Йеллен тратит без остановок, что не мешает ей выходить и говорить о том, что дефицит бюджета надо бы как-то стабилизировать.

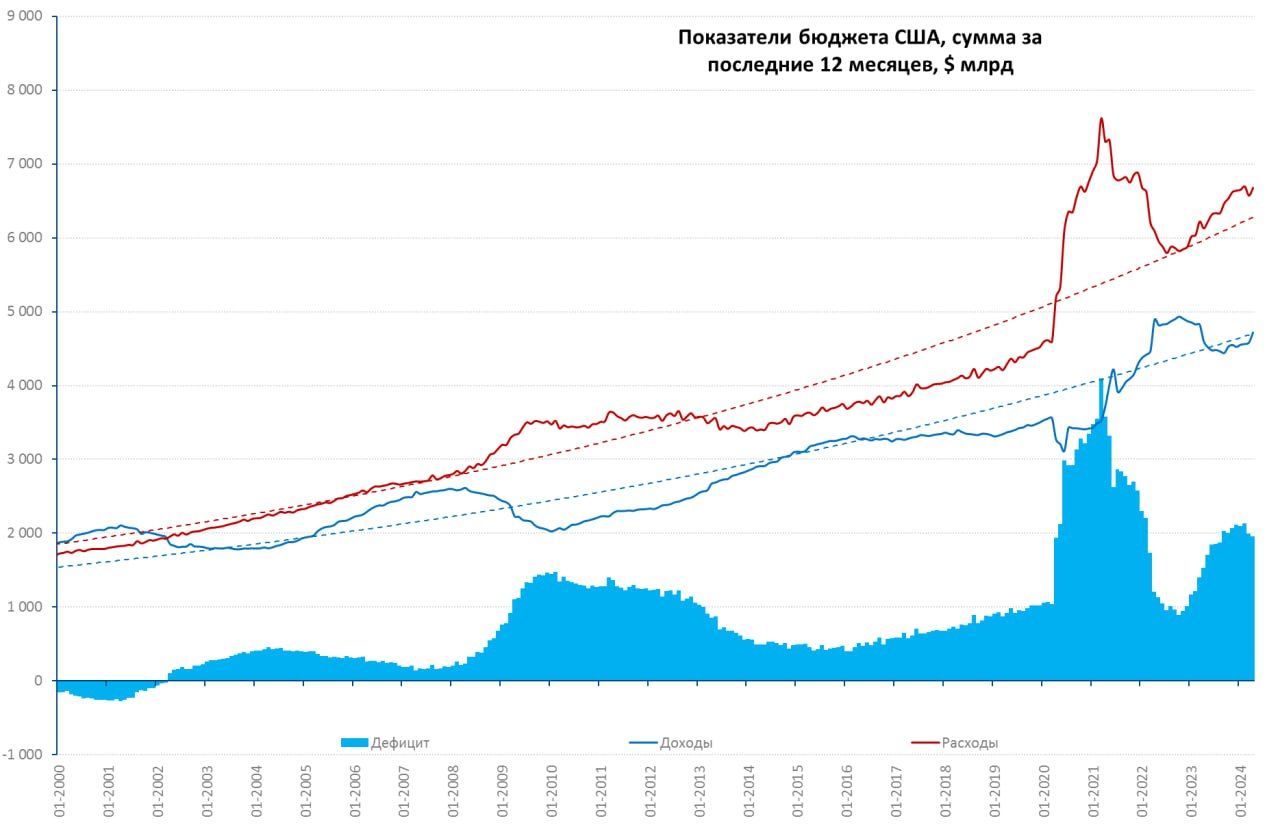

В сумме за 12 месяцев доходы составили $4,72 трлн, что лишь на 2,6% выше прошлогоднего уровня, расходы выросли до $6,68 трлн, что на 9% выше прошлогоднего уровня. Дефицит бюджета за 12 месяцев составил $1,96 трлн, или более 7% ВВП. В целом пока дефицит продолжает оставаться вблизи $2 трлн.

С учетом QT от ФРС (объем снижен с $720 млрд до ~$300 млрд в год) Йеллен нужно привлечь в ближайший год с рынка ~$2,3 трлн, что немного меньше ~$2,6 трлн в предшествующие 12 месяцев. Но нужно учитывать, что из того, что занималось в предыдущие 12 месяцев, фактически $1,8 трлн пришло из обратного РЕПО ФРС через фонды денежного рынка в векселя (~$1,9 трлн прирост долга Минфина в векселях). Плюс 10-20 б.п. к ставке RRP и пару триллионов в кармане… пока есть RRP.В чистом виде на рынке облигациями Йеллен заняла всего $0,7 трлн за последний год из которых ~$0,5 трлн у иностранцев (еще $0,1 трлн иностранцы принесли в векселя).

Но RRP заканчивается, хотя до ~$0,5 трлн оттуда вытащить еще можно в ближайший год. Но еще $1,8 трлн нужно выкачать в трежерис из остального мира (дефицит текущего счета США ~$0,8 трлн) и сбережений американцев ($0,7-1 трлн), что не так просто. Это означает необходимость сохранения высоко дифференциала ставок с Европой/Японией, судя по итогам поездки Йеллен в Китай — они покупать не будут (китайцы крупнейшие нетто-продавцы госдолга США в последний год).Япония большого нетто-притока дать не может, т.к. во-первых она стала маленькой ($4 трлн ВВП), во-вторых ей надо защищать йену (государство продает трежерис, частный сектор покупает) иначе есть риск того, что процессы станут совсем неуправляемыми.

Основным иностранным донором здесь является еврозона, где цикл снижения ставок, вероятно, будет более ранним (ЕЦБ поможет), но этого мало, поэтому Йеллен придется давать достаточную доп. премию, чтобы вытащить доллары из других сегментов рынка и активов. Достаточно ли будет текущей премии — большой вопрос, первый месяц масштабных заимствований (>$200 млрд в месяц) характеризовался ростом кривой на ~50 б.п., но по планам Йеллен, ближайшие 5 месяцев тоже будут занимать в сопоставимых объемах…

https://www.finam.ru/