Банк России ужесточил риторику по монетарной политике, не наблюдая признаков уверенного снижения инфляции. Решение ЦБ совпало с нашим прогнозом и консенсусом. Мы повысили прогноз ставки ЦБ на конец 2024 г. до 15% с 12%. Это умеренно-негативно для акций финансового сектора и рынка облигаций.

— ЦБ сохранил ставку на уровне 16% и подтвердил основной сигнал: Ставка останется высокой до устойчивого замедления инфляции;

— Инфляционные факторы превалируют, рост цен замедляется не так быстро;

— Кредитование стабильно высокое, рост зарплат рекордный за 20+ лет%

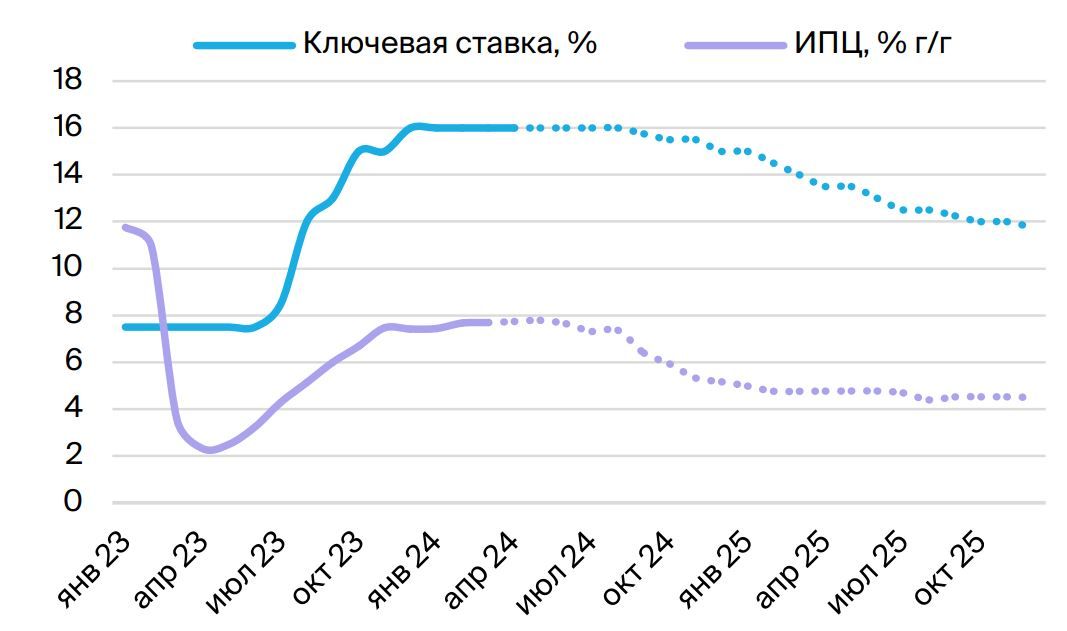

— Ожидаем, что текущая ставка сохранится до сентябрьского заседания ЦБ. Инфляция в 2024 г. составит не менее 5%. Среднегодовая ключевая ставка будет близка к 16%

— Высокие ставки давят на акции банков, но позитивны для чистых процентных доходов МосБиржи;

При ставке 15% на конец 2024 г. доходность 10-летних ОФЗ составит 13%, а при ставке 11% на конец 2025 г. YTM 10-летних ОФЗ будет 11%.

Повышаем прогноз ключевой ставки. Мы ожидаем, что на конец 2024 г. ЦБ снизит ставку до 15%, тогда как раньше прогнозировали смягчение до 12%. Банк России будет снижать ставку медленно и малыми шагами — по 0.25 п.п. в сентябре и октябре. В 2025 г, по нашим оценкам, регулятор продолжит неспешно снижать ставку до 11% концу года при среднем уровне 13.1%. Таким образом, реальные ставки будут оставаться высокими (7-8%) в течение всего 2025 г.

Прогноз инфляции и ключевой ставки

Сохраняются потребительский бум и высокая инфляция, дефицит рынка труда и рост номинальных зарплат. Этому есть ряд причин: льготная ипотека и доступный потребительский кредит, рост доходов населения и хроническое недофинансирование потребления у тех слоев населения, которые выигрывают от роста заработных плат больше всего. Сейчас около ¾ выдаваемой ипотеки субсидируется, а темпы роста ипотечного портфеля банков РФ остаются выше 30% г/г. Рынок труда остается в дефиците, что стимулирует двузначный рост номинальных зарплат, особенно у голубых воротничков и обслуживающего персонала.

Высокие ставки запирают вклады в системе, не помогают сбить рост кредитования. Объем рублевых сбережений населения достиг RUB 42 трлн, а вклады физических лиц растут на 20% и более уже 5 месяцев подряд. Рынок кредитования остывает медленно и высвобождение сбережений в таких условиях ускорит рост цен. При этом субсидии по-прежнему играют ключевую роль в росте ипотечного кредитования. Рост ипотеки держится более 30% г/г уже пять месяцев. Потребительское кредитование растет на 15-16% в течение семи месяцев.

Последствия для акций финансового сектора и на рынок облигаций. Мы считаем, что повышение прогноза ключевой ставки ЦБ на 2024-25 гг. умеренно-негативно для акций финансового сектора и для рынка облигаций. Когда период высоких процентных ставок затягивается, стоимость фондирования и кредитная активность может быть под давлением как в корпоративном секторе, так и в розничном, особенно в ипотеке. При этом мы видим некоторую адаптацию к текущему уровню ставок и отмечаем риторику банков о более высоком, чем ожидалось, спросе на кредиты. И хотя высокие процентные ставки давят на акции банков, они позитивно влияют на чистые процентные доходы МосБиржи. При этом более высокие ставки могут отчасти сдерживать рынок облигаций и комиссионные доходы Биржи. Мы ожидаем, что при ключевой ставке 15% на конец 2024 г. доходность 10- летних ОФЗ составит 13%, а при ставке 11% на конец 2025 г. YTM 10-летних ОФЗ будет 11%. Потенциал снижения доходности 10-летних ОФЗ за год будет ниже: не 2%+, а 1.7-1.9% (до середины 2025 г.). Исходя их этого, доход за год по ОФЗ 26243 с максимальной доходностью 13.9% среди длинных ОФЗ составит 25%, то есть на 3% ниже.

https://www.finam.ru/