По данным компании Global Ports, контейнерный грузооборот морских терминалов в портах России по итогам 2023 года увеличился на 15,5% до 4,72 миллиона TEU. Будучи одним из крупнейших операторов в России, ДВМП должен был бы воспользоваться позитивной конъюнктурой, но что-то пошло не так. Давайте разбираться в подробностях.

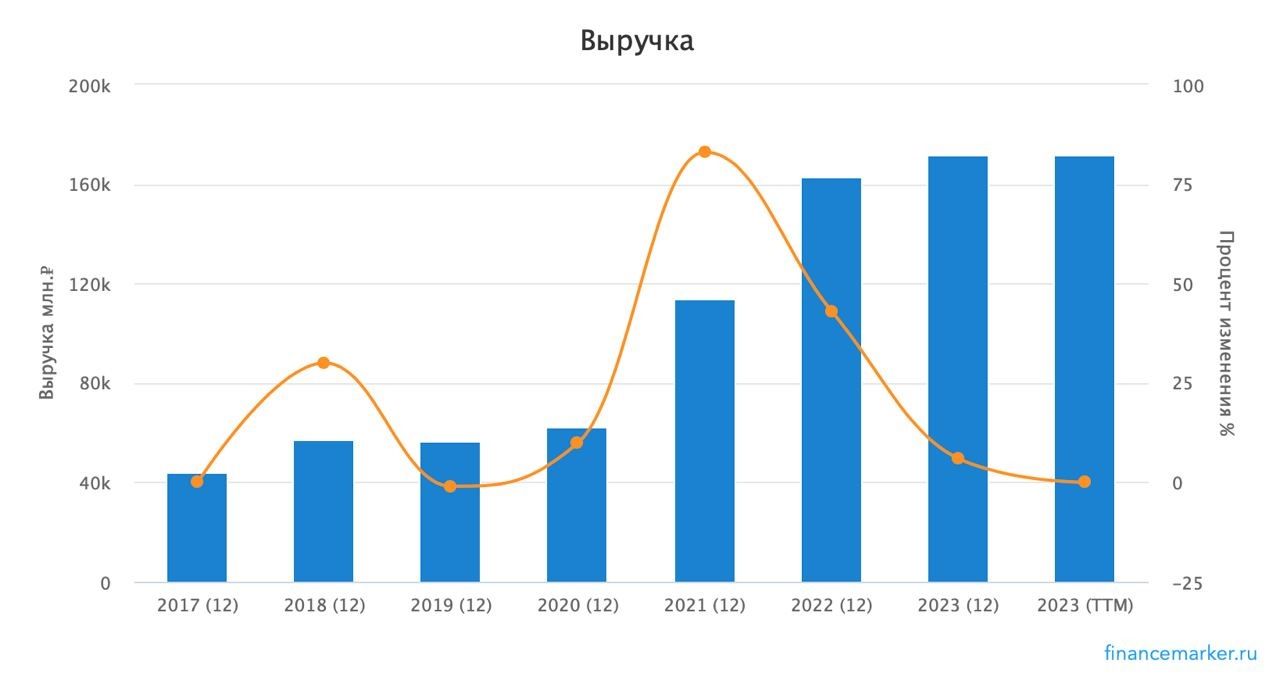

Итак, выручка компании за 2023 год увеличилась всего на 5,8% до 172 млрд рублей. Надо отдать должное ДВМП, ведь с доковидных времен выручка выросла более чем в 3 раза и начала замедляться лишь в прошлом году. 172 ярда — это рекордные значения по портовику.

Правда, портовиком его назвать можно с натяжкой. Если 2-3 года назад 20% выручки приходилась на портовые и стивидорные услуги, то в 2023 году их доля снизилась до 13%. Основной же бизнес лежит в плоскости транспортных услуг (операторских перевозок). Именно поэтому ДВМП продолжает наращивать свои внеоборотные активы. Флот за 2023 год увеличился в 2,5 раза до 47,4 млрд рублей в денежном эквиваленте, а подвижной (ж/д) состав на 47% до 82,6 млрд.

Компания воспользовалась денежными средствами, которые лежали на счетах и преобразовала их в активы. Уже в 2024 году были объявлены планы правительства РФ по расширению нацпроектов и созданию новых торговых, в том числе железнодорожных, путей в Азию, что также будет драйвить выручку компании.

Если все так хорошо, то почему котировки продолжают стагнировать с августа 2023 года? Все дело в бесконтрольном росте операционных расходов. По итогам 2023 года ДВМП нарастила эту статью расходов на 34,7% до 97,9 млрд рублей, что вкупе с ростом административных расходов и амортизации, привели к снижению операционной прибыли на 24,6%.

Выправили ситуацию положительные курсовые разницы, но и они не смогли вытянуть чистую прибыль выше уровня 2022 года. Как итог, мы видим незначительное снижение ЧП на 3,8% до 37,9 млрд рублей. Причина кроется в увеличении тарифов на железнодорожные перевозки, с которыми пока справиться не получается.

Тем не менее компания успешно завершает отчетный период. В первом квартале 2024 года тенденция продолжится, только хватит ли этого инвесторам? Компания все еще не платит дивиденды, а нового мажоритария в лице Росатома едва ли беспокоит маржинальность. Боюсь, что весь позитив уже заложен в котировках.

Не является инвестиционной рекомендацией.

https://www.finam.ru/