РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

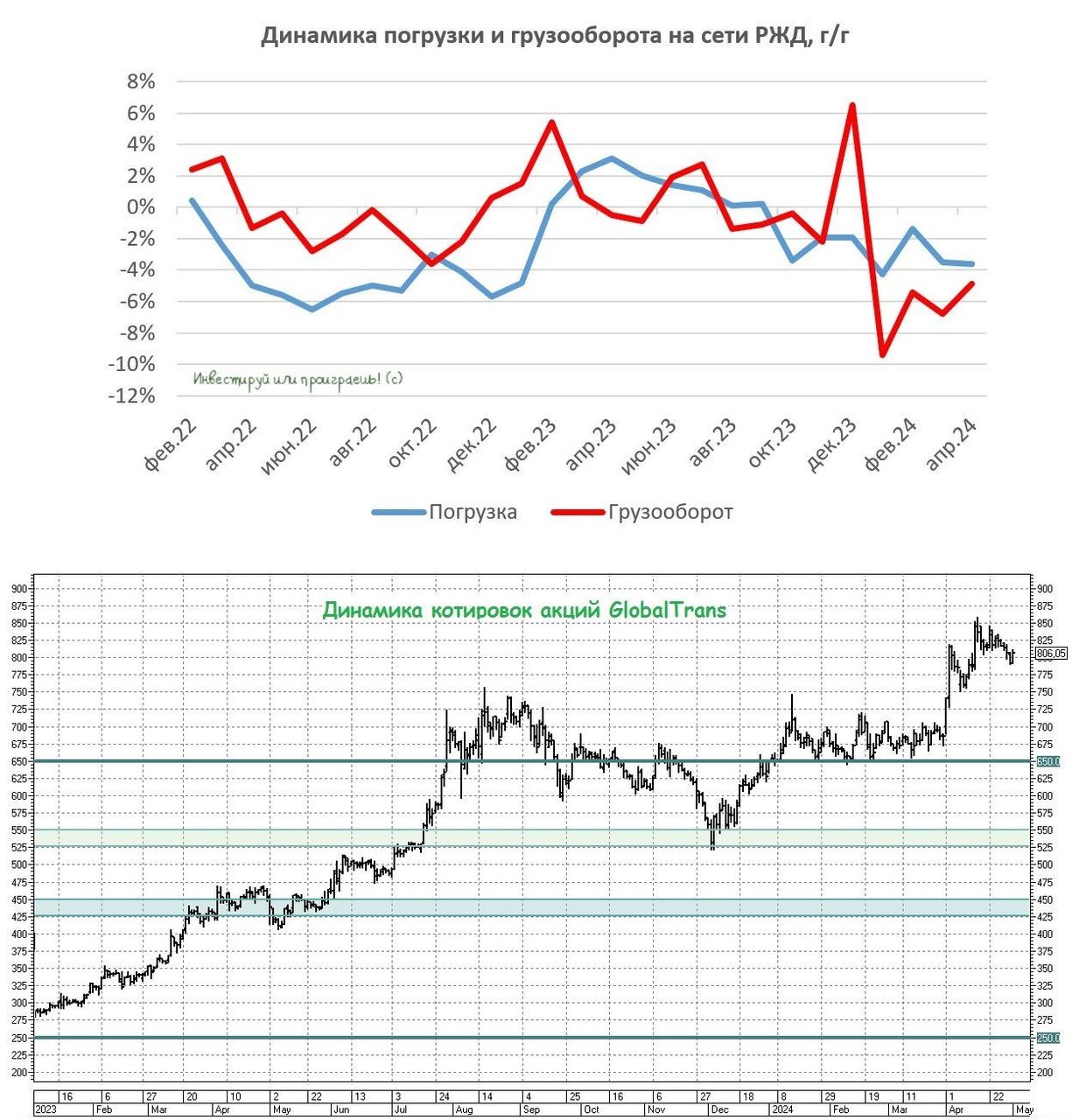

Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price, когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans, и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

https://www.finam.ru/