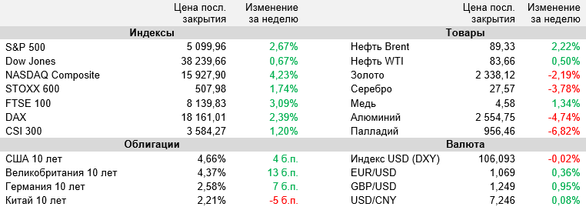

Текущая неделя ознаменовалась заметным улучшением настроений на мировых фондовых рынках, в том числе американский индекс S&P 500 сумел продемонстрировать отскок после снижения в ходе трех предыдущих недель подряд. Главным позитивным фактором для акций стали хорошие корпоративные отчетности, прежде всего в технологическом секторе. Так, в США сильные результаты за I квартал продемонстрировали техгиганты Microsoft и Alphabet, которые продолжили выигрывать от сохраняющегося высокого спроса на облачные решения, подогреваемого ажиотажем вокруг искусственного интеллекта. Это возродило надежды инвесторов на то, что уверенные финпоказатели крупных техкомпаний продолжат оказывать поддержку рынку в целом.

На таком фоне просадка в середине недели, связанная с выходом слабых макроданных, указавших на существенное замедление американской экономики при ускорении инфляции, была довольно быстро выкуплена. Главным экономическим событием следующей недели станет заседание Федрезерва. Регулятор, как ожидается, не станет менять ключевую ставку, поэтому внимание участников торгов будет обращено на комментарии его руководства, в которых могут оказаться намеки на дальнейшую траекторию монетарной политики в Штатах. Из запланированной к публикации макростатистики наибольший интерес будут представлять апрельские данные по занятости в США, которые должны будут показать текущее состояние американского рынка труда. Помимо этого, инвесторы продолжат анализировать многочисленные корпоративные отчетности. В частности, значительное влияние на динамику рынков могут оказать результаты еще двух компаний из «Великолепной семерки» — Apple и Amazon.

По предварительной оценке Министерства торговли США, экономика страны в I квартале увеличилась на 1,6% (кв/кв) в пересчете на годовые темпы. Темпы роста заметно ослабли по сравнению с 3,4% в IV квартале прошлого года и не дотянули до консенсус-прогноза на уровне 2,5%. При этом подъем базового ценового индекса расходов на личное потребление PCE Core, который внимательно отслеживает Федрезерв при оценке рисков инфляции, в январе-марте резко ускорился — до 3,7% кв/кв с 2% в IV квартале.

Расходы населения США в марте выросли на 0,8% (м/м), доходы — на 0,5% (м/м), также сообщил Минторг страны. А рост индекса PCE Core в позапрошлом месяце в годовом выражении составил 2,8%, как и в феврале. Эти цифры были довольно позитивно восприняты инвесторами, поскольку опубликованные ранее квартальные данные указывали на более тревожную инфляционную обстановку в Штатах.

Набравший обороты сезон корпоративной отчетности в мире проходит весьма успешно. Так, в США на данный момент отчитались 46% эмитентов из состава индекса S&P 500, и, по данным FactSet, из них 77% превзошли прогнозы по прибыли и 60% — прогнозы по выручке. С учетом результатов компаний, уже отчитавшихся за I квартал, и прогнозов по тем компаниям, которым еще предстоит это сделать, прибыль эмитентов из S&P 500 в январе-марте может увеличиться на 3,5% (г/г). Если эти ожидания оправдаются, рост будет зафиксирован по итогам третьего квартала подряд.

Банк Японии по итогам своего апрельского заседания, как и ожидалось, сохранил ключевую процентную ставку в диапазоне 0-0,1% годовых, а также заявил, что продолжит выкуп государственных и корпоративных облигаций в соответствии с принятыми ранее решениями. Отметим, что в марте ЦБ повысил ставку впервые с 2007 года. До этого он с 2016 года удерживал ее на отрицательном уровне. Регулятор повысил прогноз инфляции в стране (индекс потребительских цен без учета свежих продуктов питания) на 2024 фингод до 2,8% с ожидавшихся ранее 2,4%, при этом прогноз роста ВВП Японии был понижен до 0,8% с 1,2%.

Важные события предстоящей недели

Главным экономическим событием следующей недели является заседание Федрезерва, результаты которого станут известны 1 мая. Регулятор, как ожидается, сохранит ключевую ставку в диапазоне 5,25-5,5% годовых, и инвесторы будут тщательно анализировать комментарии Джерома Пауэлла, пытаясь понять дальнейшую траекторию монетарной политики в Штатах. Согласно инструменту FedWatch от CME Group, трейдеры теперь ожидают первого снижения ставки ФРС не ранее сентября.

На фронте макростатистики внимание рынков будет приковано к апрельскому отчету по занятости в США, который должен будет показать текущее состояние американского рынка труда. Согласно консенсус-прогнозу, прирост числа рабочих мест в американской экономике замедлился до 245 тыс. с 303 тыс. в марте, при этом безработица осталась на уровне 3,8%. Кроме того, интерес будут представлять предварительные оценки динамики ВВП Германии и Еврозоны в I квартале, а также данные по индексам деловой активности PMI в промышленности и сфере услуг в США (от ISM) и Китае (от Национального бюро статистики) за апрель.

Инвесторы продолжат следить за многочисленными корпоративными отчетностями. В частности, в США финансовые результаты за I квартал представят еще порядка 180 компаний из S&P 500, в том числе техгиганты Apple и Amazon, а также такие значимые эмитенты, как Coca-Cola, Mastercard, Pfizer, AMD, Qualcomm, Cummins и многие другие.

В США вновь ожидается крупное IPO. Оператор круизных лайнером Viking Holdings планирует 1 мая разместить на NYSE 44 млн акций по цене $21-25. Объем размещения может составить порядка $1 млрд, а капитализация компании по итогам IPO оценивается в $9,9 млрд.

S&P 500

На дневном графике S&P 500 после коррекционного отскока остается ниже 50-дневной скользящей средней. Ожидаем возобновления снижения с целью на уровне поддержки 4800 пунктов.

DAX

На дневном графике немецкий DAX сумел удержаться выше нижней границы среднесрочного восходящего канала, а также 50-дневной скользящей средней. Ожидаем продолжения отскока с перспективой тестирования недавно установленного исторического максимума.

CSI 300

На дневном графике CSI 300 продолжает колебаться в локальном горизонтальном канале 3500-3600 пунктов, выше 50-дневной скользящей средней. Ожидаем выхода из фигуры наверх, после чего ближайшей целью дальнейшего повышения станет отметка 3700 пунктов.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

https://www.finam.ru/