Ведомости пишут про продление обязательной продажи валютной выручки до конца 2024 года. Хорошо, что само продление достаточно активно оценивалось и обсуждалось, т.е. это не автоматическое продление, а скорее продление на основании оценки выгод/издержек в текущей ситуации.

Издержки здесь вполне понятны – это снижает гибкость расчетов для экспортеров и повышает транзакционные издержки. Хотя то, что обязательная продажа по сути распространена на 50% от экспорта (независимо от валюты расчетов), позволяет сохранять экспортерам определенную гибкость. Это также снижает стимул для расчетов в рублях за экспорт, хотя и здесь важно скорее наращивание расчетов в рублях за импорт, которого пока не происходит, т.е. в случае с рублями важно стремиться к синхронизации роста расчетов в рублях за экспорт и импорт.

Само решение делает валютный рынок в некотором смысле «тефлоновым», т.е. низкочувствительным к объективным экономическим процессам. Но нужно понимать и признавать, что с учетом текущих реалий эффективное ценообразование на валютном рынке затруднено – рынок сильно дезагрегирован и сегментирован. Поэтому без «костылей» ему пока ходить сложно находить баланс.

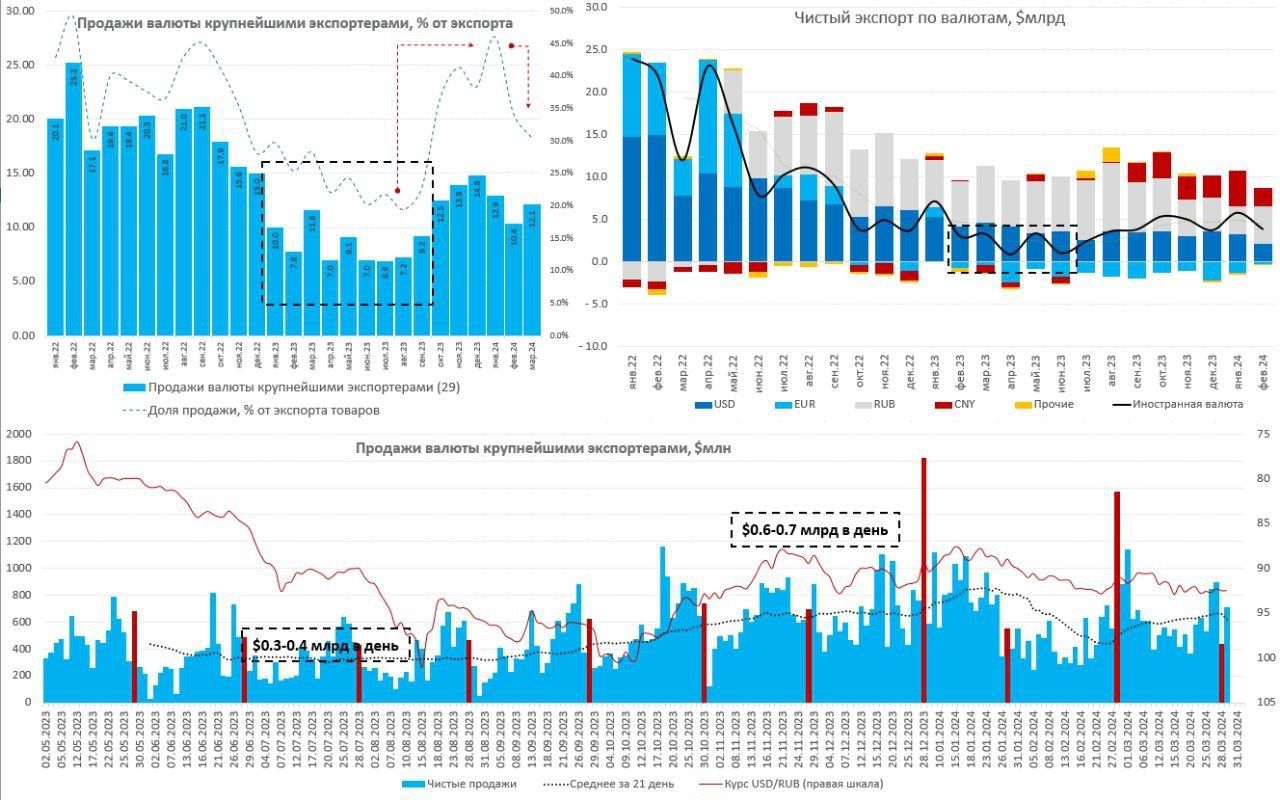

Выгоды тоже понятны, в первую очередь это насыщение внутреннего рынка предложением валюты. Летом прошлого года, когда продажи упали до ~$7 млрд в месяц, или 20% от экспорта, валютный рынок почти «сломался», ликвидность ушла, несколько десятков миллионов долларов могли приводить к резким движения, сейчас это сотни миллионов, которые рынок нормально абсорбирует. Текущий уровень продаж, хотя он и упал до 30% от объема экспорта (видимо отражая сложности и лаги с расчетами, потому как скорее должно быть в районе 35-40%), остается комфортным для курса, потому как сам экспорт вырос.

Понятно также, что обязательная продажа – это скорее «костыль», временное решение, призванное сгладить текущие перекосы . Системные решения скорее лежат в области инфраструктуры расчетов, в т.ч. за счет более интенсивного внедрения цифрового рубля/цифровых валют в экспортно-импортных расчетах. Высокая ставка в рублях (отражающая риски рублёвых активов) также является фундаментом, т.к. снижает стимулы занимать рубли и ждать ослабления, а также придерживает рост импорта.

Прагматично и цинично на данный момент выгоды от продления превалируют над издержками от него же, потому логично продление, пока не сформированы более системные меры решений.

https://www.finam.ru/