Дивидендная доходность рынка на уровне 9.4%. По нашим оценкам, дивидендная доходность рынка (индекса Мосбиржи) на следующие 12 месяцев составляет 9.4%, что примерно укладывается в диапазон оценок в последние месяцы. Вместе с тем мы отмечаем, что какие-то выплаты ожидаются от компаний, которые по совокупному весу занимают 88% в индексе МосБиржи, то есть подавляющее большинство компаний заплатит дивиденды. В целом российский рынок акций продолжает оставаться в мировом топе с максимальной ожидаемой дивидендной доходностью, ну а с учетом популярности темы у розничных инвесторов, остающихся доминирующей силой рынка, мы по-прежнему ожидаем сильного влияния дивидендного фактора на рынок в обозримой перспективе.

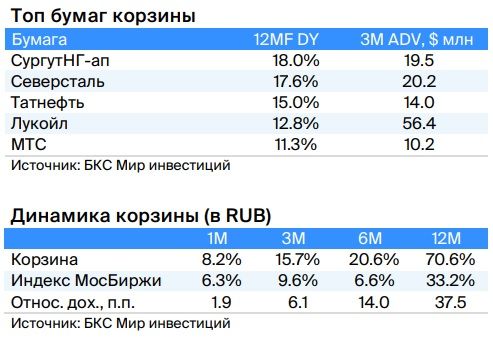

Корзина остается неизменной,.. Вместе с тем наша корзина топ-5 акций с наибольшей ожидаемой дивидендной доходностью на следующие 12 месяцев и приемлемой ликвидностью остается прежней по мере приближения к пику дивидендного сезона в июне-июле. В нее входят привилегированные акции СургутНГ, Северстали, Татнефти, Лукойла и МТС. Средняя ожидаемая дивидендная доходность этих пять имен составляет 14.9%, что также довольно типично для последних кварталов.

… несмотря на большое число претендентов на включение. Мы отмечаем, что есть неплохой шанс, что акции НЛМК могут возглавить этот список с потенциальной дивидендной доходностью около 21%, но на сегодняшний день наши аналитики по металлургии не обладают высокой степенью уверенности в таком оптимистичном прогнозе. В любом случае это та тема, которую мы внимательно отслеживаем и готовы оперативно включить акции НЛМК вместо бумаг МТС в случае появления более четких индикаций таких высоких дивидендов от НЛМК. Кроме того, еще по нескольким именам есть высокая ожидаемая доходность, но они остаются за пределами корзины по разным причинам, о которых стоит упомянуть отдельно. Во-первых, это префы Татнефти, доходность которых составляет 14.9%, и они за пределами корзины исключительно в силу того, что в ней уже есть более ликвидная обычка, а количество имен в корзине ограничено пятью. Во-вторых, это акции Газпром нефти, у которых ожидаемая доходность 12.5%, что более чем на 10% выше доходности акций МТС, замыкающих корзину, и с учетом приемлемой среднедневной ликвидности в более чем $10 млн за последние 3 месяца, должны были бы заменить МТС. Однако акции Газпром нефти входят в третий котировальный список, и их покупка для многих категорий инвесторов затруднена, вследствие чего они на текущий момент вне корзины. Остальные кандидаты имеют ожидаемую дивдоходность, более чем на 5% превосходящую доходность МТС, а значит последние вновь остаются в корзине.

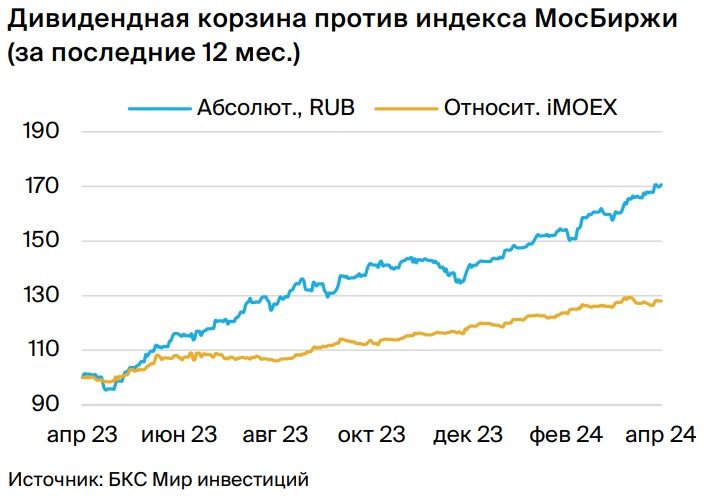

Устойчивый рост и опережение рынка — редкая сила по историческим меркам. За последние 12 месяцев корзина прибавила свыше 70% и с учетом дивидендов опередила ценовой индекс МосБиржи более чем на 37 п.п., а индекс полной доходности — более чем на 26 п.п. Корзина продолжает показывать выдающиеся результаты с точки зрения перформанса, что легко увидеть на графике. Более того, рост самой корзины и опережение ею рынка остаются последовательными и устойчивыми на всех значимых временных горизонтах, начиная от роста на 8.2% за месяц, что выше 6.9% по индексу, и заканчивая более длительными временными отрезками — рост на 15.7% за 3 месяца (против роста на 9.6% индекса МосБиржи) и 20.6% за 6 месяцев с опережением рынка уже на 14 п.п. Мы искренне впечатлены такой сильной и устойчивой динамикой — это редкий случай более чем за десятилетнюю историю существования нашего продукта.

https://www.finam.ru/