«Ойл Ресурс Групп» готовит дебютный облигационный выпуск, а значит нам самое время познакомиться с этим эмитентом поближе и порассуждать, насколько интересной и надёжной выглядит эта история (с доходностью выше 20%, между прочим!). Итак, тезисно предлагаю вашему вниманию полезные факты, которые нам удалось собрать:

— «Ойл Ресурс Групп» — это надёжный поставщик различных видов нефтепродуктов. Эмитент входит в группу УК ОРГ и сотрудничает с крупнейшими отечественными вертикально-интегрированными нефтяными компаниями, что позволяет ему приобретать большие объёмы углеводородов по приемлемым ценам.

— Важно отметить, что «Ойл Ресурс Групп» работает напрямую с НПЗ, что позволяет постоянным клиентам получать отсрочку платежа, а внедрение IT-платформы позволило оптимизировать многие бизнес-процессы.

— Бизнес-модель представляет собой товарно-сырьевой маркетплейс, который ориентирован непосредственно на конечного потребителя. Всё, что нужно сделать покупателю — это зайти в личный кабинет, где он сможет ознакомиться со всеми актуальными предложениями от различных заводов, а также проверить состояние своего баланса.

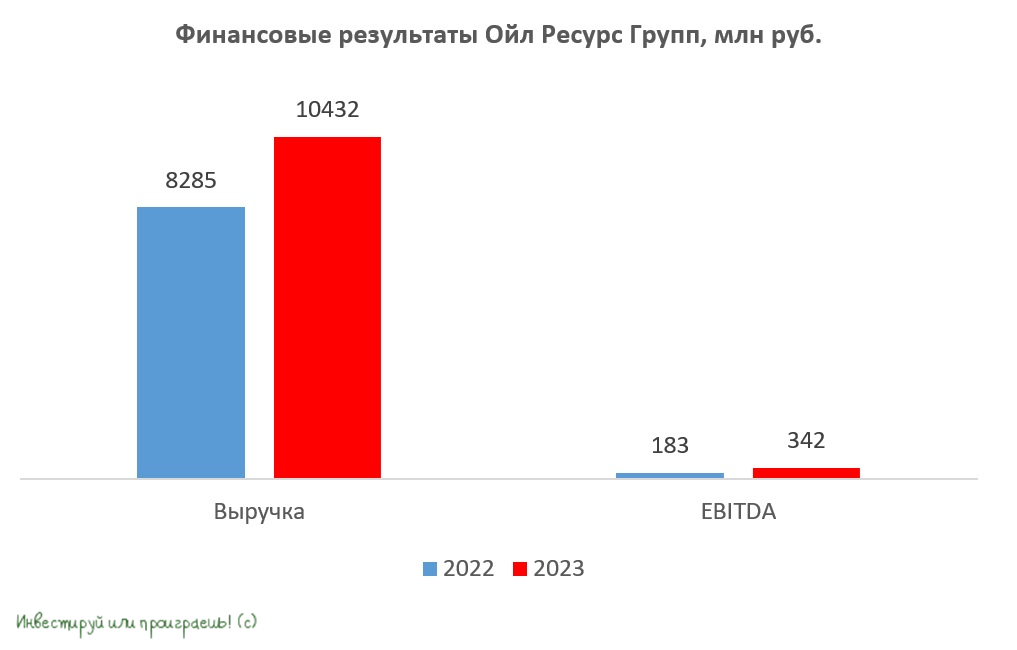

— Эмитент регулярно раскрывает отчётность по МСФО. По итогам 2023 года выручка компании увеличилась на +26% до 10,4 млрд рублей. Показатель EBITDA вырос при этом на +87% до 0,3 млрд руб. Отрадно отметить, что менеджмент не собирается останавливаться на достигнутом и планирует к 2027 году увеличить выручку и EBITDA до 45,9 млрд руб. и 2,4 млрд руб. соответственно.

— За свою 10-летнюю историю «Ойл Ресурс Групп» смогла создать диверсифицированную структуру сбыта, которая охватывает практически все регионы европейской части России, а также вышла на рынки стран СНГ и Афганистана. Компания не зависит от крупных контрагентов ни по клиентам, ни по поставщикам, а оптовая торговля нефтепродуктами является отраслью, устойчивой к внешним шокам, что позволяет стабильно увеличивать свои финансовые показатели.

Конкурентным преимуществом «Ойл Ресурс Групп» является низкая долговая нагрузка: соотношение NetDebt/EBITDA составляет 0,76х, что является одним из самых низких значений для сектора ВДО. Долговая нагрузка — это важная метрика при анализе облигаций, и значение ниже 1х указывает на эффективную бизнес-модель компании.

Теперь что касается грядущего облигационного выпуска. «Ойл Ресурс Групп»» размещает трёхлетние бонды серии БО-01 на сумму 1 млрд руб. с ежемесячными купонами (рейтинг BB).

Ставка по купонам:

🔸 1-12 купоны -21% годовых,

🔸 13-24 купоны — 19% годовых,

🔸 25-36 купоны — 17% годовых.

На облигационном рынке сейчас мало бумаг с доходностью 21% и высокой платежеспособностью эмитентов, и именно поэтому я с большим энтузиазмом стараюсь анализировать новых героев, которые планируют размещать бонды на бирже. Важным моментом в истории с «Ойл Ресурс Групп» является то, что участие в предстоящем выпуске доступно для всех инвесторов (как квалов, так и неквалов) через брокера Финам (в Тиньке такого предложения не увидел).

https://www.finam.ru/