Ну что ж, друзья, весна продолжает нас радовать новостями о выходе новых эмитентов на фондовый рынок. По данным РБК крупнейший в России производитель микроэлектроники, Группа «Элемент», объявила о намерении провести IPO, выбрав для этого СПБ Биржу (об этом ещё поговорим с вами ниже). К слову, этот листинг может стать для торговой площадки первым в новой санкционной реальности, и это заслуживает отдельного внимания.

Любопытно, но мы с вами обратили внимание на Группу «Элемент» ещё в середине марта — уже тогда начали появляться первые слухи о грядущем IPO, а теперь эти слухи постепенно превращаются в факты. Ещё раз напомню, что компания, основанная в 2019 году, является результатом объединения высокотехнологичных активов АФК Системы и Ростеха. Последние передали на баланс Элемента 19 предприятий, среди которых производитель чипов зеленоградский «Микрон», Новосибирский завод полупроводниковых приборов с ОКБ, «ВЗПП-Микрон» (Воронежский завод полупроводниковых приборов) и другие российские предприятия, полный перечень которых не раскрывается. Сейчас в группу входят 30 предприятий.

Вообще, само по себе IPO Группы «Элемент» и возможность каждому из нас стать её акционером — действительно уникальное событие на публичном рынке РФ, и будет таковым ещё длительное время. Во-первых, конкурентов в России с таким же масштабом бизнеса и сопоставимыми перспективами в этом секторе просто напросто нет, а во-вторых, Группа «Элемент» — это не очередной производитель софта, а уникальный представитель отечественной микроэлектроники.

А самое главное, что 100% денежных средств, привлекаемых в рамках IPO, пойдет на развитие бизнеса (cash-in), что может существенно ускорить развитие компании уже в этом году.

«Элемент» выбрал СПБ Биржу в качестве площадки для размещения. Если мы вспомним, то ещё в марте ген.директор СПБ Биржи Евгений Сердюков заявлял, что подсанкционные компании будут выходить на IPO именно на Питерской бирже, что мы с вами и начинаем постепенно наблюдать.

Согласно отчёту аудиторской фирмы Kept, за последние три года российский рынок микроэлектроники увеличился вдвое. На данный момент подавляющее большинство поставок приходится на компании из Юго-Восточной Азии. И если рассматривать оптимистичный сценарий, при котором отечественные производители получат значительную государственную поддержку, то к 2030 году у них есть все шансы занять более половины внутреннего рынка, плюс ко всему не забываем про экспортный потенциал. Рынок микроэлектроники дружественных стран огромен — по итогам 2022 года он составлял $227 млрд (это 40% глобального рынка), и к 2030 году вырастет более чем вдвое.

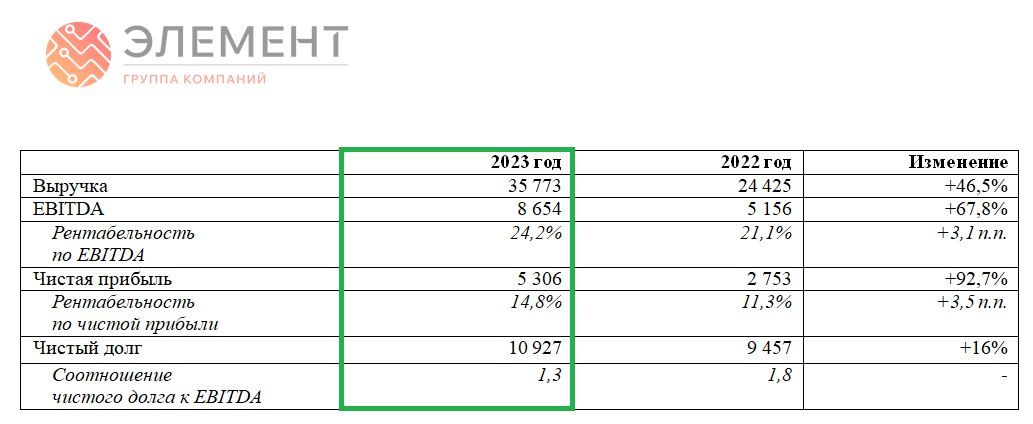

Группа «Элемент» занимает лидирующие позиции среди отечественных производителей, объём продаж которых в прошлом году составил 59 млрд руб. Сегодня компания раскрыла свои финансовые результаты по МСФО за 2023 год, и мы видим, что выручка за этот период выросла на +46% до 35,8 млрд руб., показатель EBITDA тоже прибавил убедительно, на +68% год к году до 8,7 млрд руб., что по темпам роста опережает динамику других публичных аналогов: у Астры показатель составил +16%, у Positive Technologies +59%. Что касается рентабельности по EBITDA, то у Группы «Элемент» она выросла с 21,1% до 24,2%.

Долговая нагрузка по соотношению NetDebt/EBITDA снизилась с 1.8х до 1.3х, что является адекватным уровнем. При этом компания не раскрывает среднюю ставку по кредитам, однако, учитывая стабильную господдержку, можно ожидать комфортные условия по обслуживанию долга, а также возможности для дальнейшего привлечения средств на финансирование экспансии.

Ранее в СМИ звучала оценка компании на уровне 100-150 млрд руб., с желанием привлечь в рамках IPO порядка 10-15 млрд руб., на реализацию своей масштабной инвестпрограммы (расширение мощностей текущих предприятий и создание новых производств в перспективных сегментах). В этом случае, я бы таргетировался на мультипликатор P/E=15..20х и EV/EBITDA=12…15х по итогам 2024 года. И вряд ли такие значения должны удивлять, ведь согласно мировой практике, компании из этого сектора в случае демонстрации высоких темпов роста и реализации правильной стратегии обычно демонстрируют рекордные мультипликаторы — достаточно посмотреть на AMD или NVIDIA, там мультипликаторы P/E могут быть выше 50x и даже 100x!

Плюс ко всему, наше государство активно поддерживает идею технологического суверенитета и выделяет значительные средства для стимулирования развития микроэлектроники. Однако стоит понимать, что решение этой задачи требует времени и большого количества квалифицированных специалистов, поэтому верим и надеемся, как говорится.

Подводя итог всему вышесказанному, резюмируем, что в случае с Группой «Элемент» мы можем увидеть интересную историю роста, если размещение пройдёт по оценке не более 120-130 млрд руб. Если приглядеться, то можно увидеть, что у «Элемента» сопоставимая с ИТ-компаниями динамика основных фин. показателей (особенно по части роста чистой прибыли), и что-то мне подсказывает, что после завершения инвестиционного цикла у «Элемента» есть все шансы опередить её. В условиях текущей реальности интерес к сегменту отечественной микроэлектроники будет с каждым годом только нарастать, и этот рост вполне может превысить самые смелые ожидания.

Продолжаем внимательно следить за этой историей и ждём официальных ценовых ориентиров!

https://www.finam.ru/