В центре внимания На глобальном рынке в четверг спрос на рисковые активы восстанавливался. Улучшению настроений способствовали мартовские данные по индексу цен производителей в США, которые, в отличие от статистики по инфляции, были ниже прогнозов. ЕЦБ при этом не удивил рынок, оставив ставку на прежних уровнях и не дав инвесторам направленных сигналов.

В России вчера были опубликованы оценки внешний торговли за март. В связи с заметным ростом экспорта и низким с поправкой на сезонность импортом торговый профицит РФ вырос с февральских $7,7 млрд до $16,7 млрд, обновив максимумы с конца 2022 года. Номинально такая статистика играет на стороне рубля, но в текущих условиях фактический приток валюты от внешней торговли может быть заметно ниже.

Сегодня инвесторы в мире будут отыгрывать статистику по внешней торговле Китая. Неожиданно слабые данные способны оказать давление на товарный рынок, а также на юань в связи с ожиданиями дальнейших действий по стимулированию экономики страны.

Эта пятница отметится также началом сезона отчетностей в США и публикацией апрельского индекса потребительских настроений от Мичиганского университета. Особого внимания в нем будут заслуживать оценки инфляционных ожиданий, важные для оценки возможных действий ФРС. В РФ на сегодня не запланировано принципиально значимых для рынка событий.

Нефть и рубль Цены на нефть вчера умеренно снизились. ОПЕК при этом в своем месячном отчете сохранила прежние ожидания по спросу на сырье, но умеренно снизила прогнозы по предложению черного золота. Сегодня фьючерсы Brent торгуются у $90,5/барр. На динамику котировок в пятницу повлияет публикация месячных прогнозов от МЭА и мартовских данных по внешней торговле КНР. В целом риски движения цен ниже $90/барр. пока остаются.

В четверг рубль заметно слабел, но по итогам дня все же укрепился. Умеренную поддержку российской валюте могли оказать сильные данные по внешней торговле. Сегодня курс USDRUB находится у 93,6 руб./$. Другие валюты EM с утра преимущественно слабеют. В преддверии выходных курс, вероятно, останется вблизи 93,5 руб./$, а дальнейшую динамику рублю могут задать новости относительно продления мер валютного контроля.

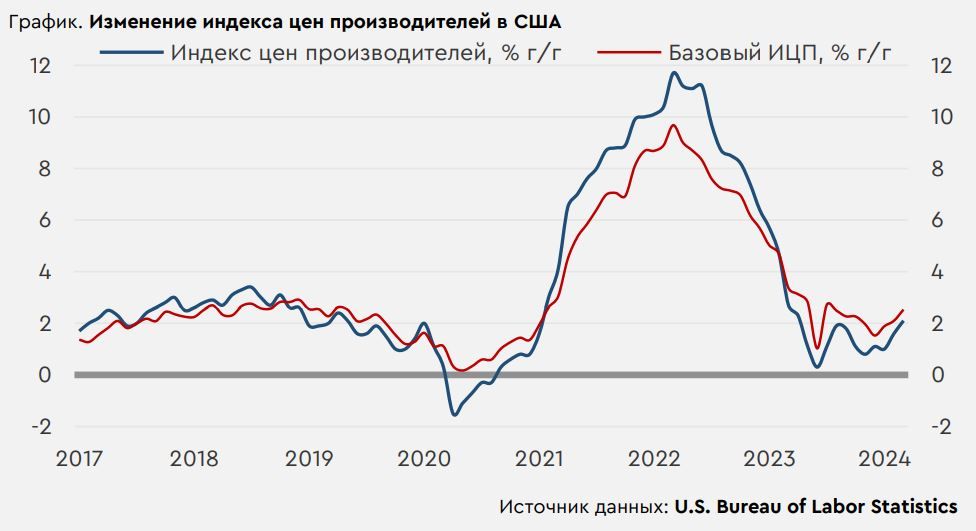

Индекс цен производителей в США. Вчерашние данные указали на замедление роста цен американских производителей с 0,6% м/м до 0,2% м/м (прогноз 0,3% м/м). Такой динамике способствовало снижение цен на бензин на 3,6% м/м, вопреки заметно выросшим ценам на сырую нефть. В марте замедлился и рост базового индекса цен производителей (исключающего бензин и другие волатильные компоненты) – после февральского роста на 0,3% м/м показатель рос на 0,2% м/м (прогноз 0,2% м/м). В годовом выражении общий индекс цен производителей в США ускорил свой рост с 1,6% г/г до 2,1% г/г, ниже ожидавшихся 2,2% г/г, что способствовало позитиву на рынке. Тем не менее такие темпы роста были максимальными с апреля, что напоминает о сохраняющихся проинфляционных рисках.

https://www.finam.ru/