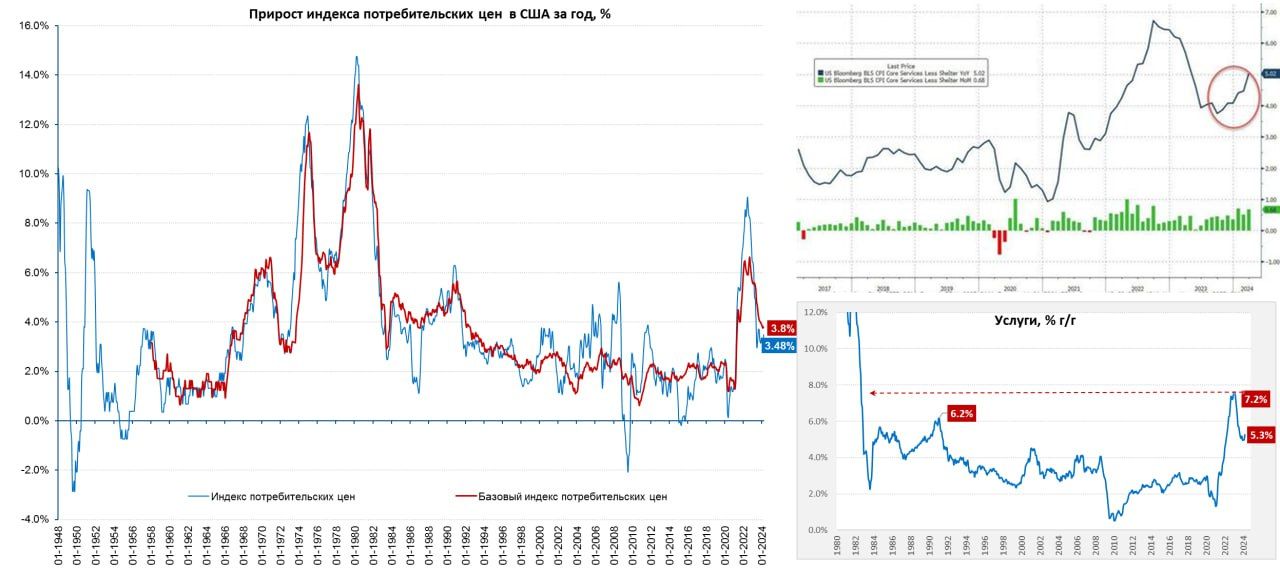

США: инфляция «залипла» и скорее ускоряется… Общая инфляция второй месяц подряд составила в США 0.4% м/м, годовая динамика прироста цен ускорилась с 3.2% г/г в феврале до 3.5% г/г в марте. Хотя в продуктах питания все еще присутствовали дезинфляционные эффекты (0.1% м/м и 2.2% г/г), но рост цен на энергию это компенсировал (1.1% м/м и 2.1% г/г), но здесь стоит учесть, что сезонные корректировки занизили эффект от роста цен на бензин и инфляцию.

Базовая инфляция тоже второй подряд месяц 0.4% м/м, годовой прирост остался на уровне 3.8% г/г, но прирост Core CPI за три месяца ускорился до 4.2% в годовом пересчете. Причем дезинфляционные тренды в ценах на товары все еще сильны – здесь без учета энергии и продуктов питания прирост цен -0.2% м/м и -0.7% г/г, в основном за счет подержанных авто, но в них уже оптовые цены падать перестали, т.е. скорее есть риск более высоких цифр в будущем.

Услуги продолжают стабильно формировать основной инфляционный фон 0.5% м/м и 5.3% г/г (небольшое ускорение), без энергии услуги выдали 0.5% м/м и 5.4% г/г, аренда жилья продолжает расти на 0.5% м/м и 5.7% г/г. Продолжает оживать медицина (0.6% м/м и 2.1% г/г), активный рост сохраняется в транспорте (1.5% м/м и 10.7% г/г). Т.н. Supercore CPI, а по сути рост цен на услуги без жилья и энергии, на который смотрит товарищ Пауэлл, составила 0.7% м/м и 4.8% г/г.

Если смотреть в целом, то, как сказал бы наш ЦБ, проинфляционные риски доминируют, при сложившейся динамике не то что в июне, но даже в сентябре понижение ставок сомнительно, учитывая то, что ФРС намерена ориентироваться на годовую инфляцию, которой до 2% пока как до луны.

P.S.: Вспомнит ли в этот раз Пауэлл свое любимое «transitory»? )

https://www.finam.ru/