Сбер идет по курсу ровно, как океанский лайнер (не «Титаник»!) Заглянем внутрь махины — что заставляет его винты крутиться без остановки? Возьмем отчет по РСБУ за март.

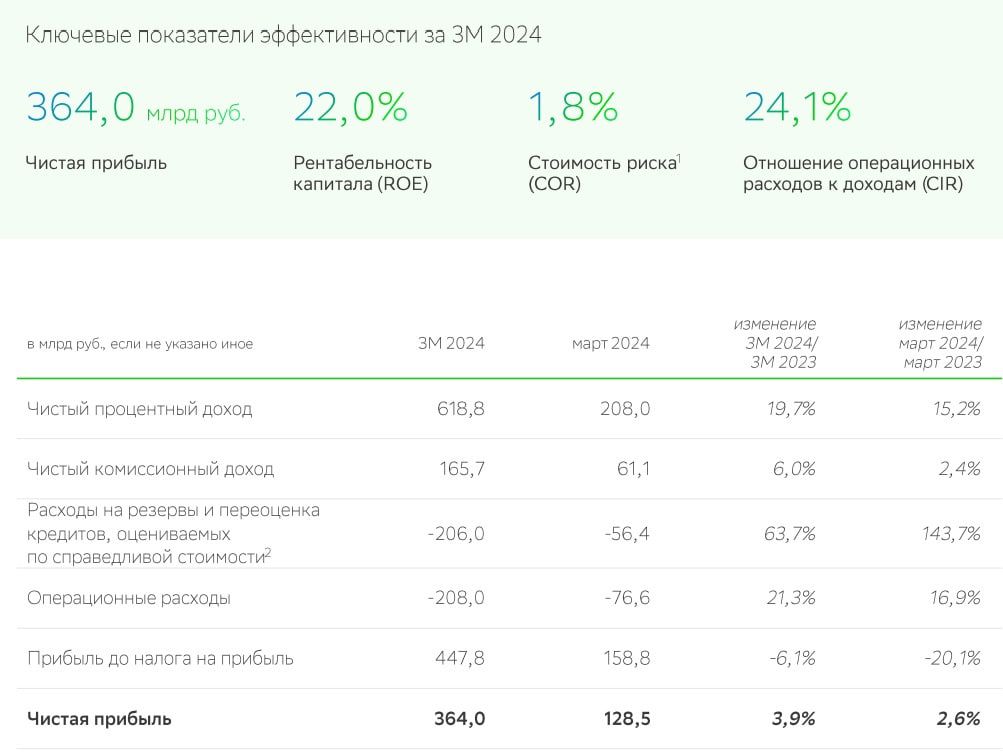

- Чистая прибыль = 128,5 млрд руб (+2,6% г/г), в феврале было 120 млрд.

- Чистая прибыль за 1кв 2024г = 364 млрд руб (+3,9% г/г).

- Чистый процентный доход в марте = 208 млрд руб. (+15.2% г/г).

- Чистый комиссионный доход = 61.1 млрд руб. (+2.4% г/г).

- Доля просрочки в портфеле = 2.1% (норм).

- Рентабельность капитала (ROE) = 22.5%, вписывается в ожидания Грефа на 2024 г.

В целом неплохо, хотя и не сказать, что очень хорошо. Все-таки мы сравниваем с не самым лучшим 1 кварталом 2023 года, когда восстановительный рост после обвала 2022-го только начался. Но, на фоне резкого спада в ипотеке и регуляторных ужесточений в кредитовании в целом, полет можно назвать нормальным.

Если описать Сбер одной буквой, то подойдёт «С» — «стабильность». А как может быть иначе, когда чистая процентная маржа достигает 5%, при средних показателях на глобальном рынке 2-2.5%! До сих пор, несмотря на ключевую ставку в 16%, население держит сбережения в главном банке страны в основном под 5-7%. Маркетинговые ставки — скорее исключение. А еще больше денег просто лежит на счетах в виде бесплатных (для банка) остатков. Такой инертной клиентской базой не может похвастаться ни один конкурент.

Сегодня коснулись отметки 309, но дальше пошла традиционная фиксация на факте. В любом случае, уже не дешево. На большой апсайд рассчитывать сложно, особенно после того, как объявят дивы. Не забываем и про черных лебедей — при их виде наш корабль может вспомнить те времена, когда он становился подводной лодкой. Но как минимум держать — разумно. Тем более, что Мишустин говорит: сверхприбыль в банковском секторе лучше изымать через дивиденды.

https://www.finam.ru/