С начала 2024 г. акции ММК значительно отстали от Северстали и НЛМК, продемонстрировав снижение против восходящего тренда в бумагах коллег по цеху. Также мы отмечаем, что с форвардным мультипликатором EV/EBITDA 2024П 3,1х ММК является одной из наиболее дешевых компаний в секторе. На наш взгляд, акции ММК недооценены рынком и имеют неплохие шансы наверстать упущенное в ближайшие месяцы.

Динамика акций сталелитейных компаний

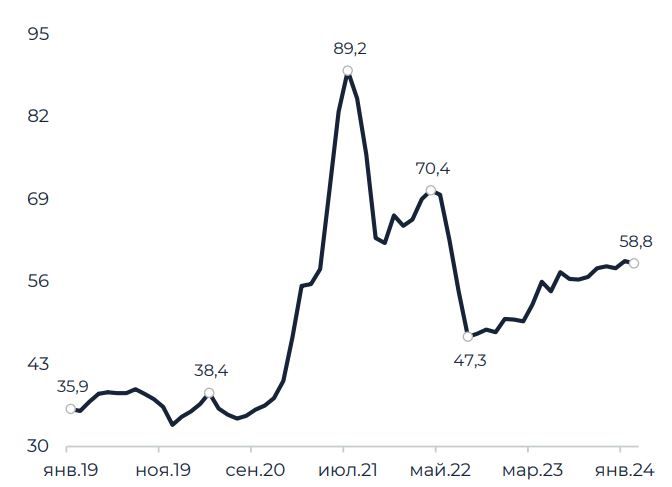

Внутренний рынок стали в 2023 г. продемонстрировал уверенное восстановление, практически вернувшись на уровень докризисного 2021 г. Согласно данным Росстата, выплавка стали в России по итогам 2023 г. составила 76,0 млн т (77,2 млн т в 2021 г.), внутренний спрос – 46,3 млн т (43,9 млн т в 2021 г.). В результате средняя стоимость г/к проката на российском рынке в феврале 2024 г. составила 58,8 тыс. руб. за т, что по-прежнему далеко от экстремумов 2021 г. (89,2 тыс. руб. за т), но в то же время значительно выше уровней 2019-2020 г., когда цена колебалась в диапазоне 30-40 тыс. руб. за т.

Мы ожидаем, что в 2024 г. на фоне роста процентных ставок строительный сектор сократит спрос, в результате чего цены на стальную продукцию могут перейти от медленного роста к стагнации. Также динамика внутренних цен будет сдерживаться пристальным надзором со стороны госорганов, которые ранее критиковали сталеваров за повышение внутренних расценок на стальную продукцию вслед за экспортными бенчмарками.

Стоимость г/к проката на внутреннем рынке (тыс. руб./т)

Выплавка стали (млн т)

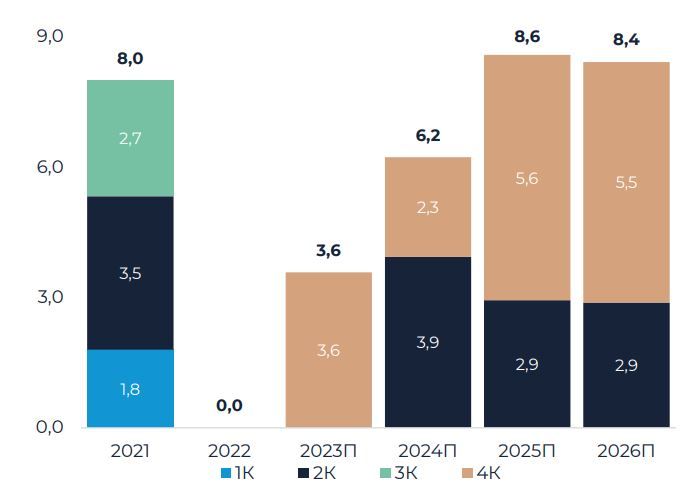

На наш взгляд, главным драйвером является рекомендация дивидендных выплат в апреле 2024 г. По итогам 2023 г. компания получила низкий FCF, эквивалентный 2,8 руб. на акцию с доходностью лишь 4,8%. Для сравнения, доходность свободного денежного потока Северстали в расчете на акцию за аналогичный период составляет 7,6%. Тем не менее мы допускаем, что на фоне отрицательной долговой нагрузки и значительного объема кэша на балансе ММК последует примеру Северстали и рекомендует выплаты, превышающие свободный денежный поток.

Согласно нашим расчетам, при коэффициенте выплат на уровне 130% FCF дивиденд ММК за 2023 г. составит 3,6 руб. на акцию (доходность 6,2% к текущим котировкам), а в 2024 г. благодаря росту FCF увеличится до 6,2 руб. на акцию с форвардной доходностью 10,7%. В 2025-2026 гг. совокупные выплаты компании имеют неплохие шансы превысить 8,0 руб. на акцию вследствие роста мировых цен на сталь.

Дивидендные выплаты на акцию (руб.)

На фоне возобновления выплат акционерам улучшится инвестиционный профиль компании, и мультипликативная оценка по EV/EBITDA 2024П сместится ближе к 3,5-4,0х. Мы устанавливаем целевую цену для бумаг ММК на уровне 71,7 руб. с рекомендацией «Покупать». Также на горизонте свыше 3 лет вполне вероятен новый циклический подъем на мировом рынке стали, в результате которого цены на стальную продукцию вернутся к значениям 2021 г. В таком случае годовой дивиденд ММК при текущем валютном курсе может составить 15 руб. на акцию, а котировки превысят 100 руб.

https://www.finam.ru/