Эталон реализует грамотную стратегию, которая предполагает диверсификацию проектов в сторону эконом-класса и экспансию в регионах, где, на наш взгляд, будут сосредоточены основные перспективы рынка недвижимости. Ключевыми катализаторами станут рост доходов населения и потенциальное увеличение цен на недвижимость. При этом застройщик адаптировал продажи жилья в столичных регионах к новым реалиям путем активного предложения рассрочек. Мы считаем стратегию компании и темпы продаж ее объектов привлекательными, и ожидаем роста выручки в среднем на 26% до 2026 г. Но при этом мы осторожно смотрим на бумаги компании из- за риска их «навеса» в рамках редомициляции. Последняя должна закончиться в середине сентября 2024 г. По фундаментальным параметрам, мы видим у акций Эталона потенциал роста до 120 руб. до конца года, что на 31% выше текущих уровней, но из-за потенциального «навеса» в бумагах придерживаемся рейтинга «Держать».

Катализаторы роста: снижение рыночной ставки по ипотеке, продление программы льготной ипотеки, продолжение роста доходов населения.

Риски: усиление геополитической напряженности, полная отмена льготной ипотеки, замедление роста доходов населения, ужесточение миграционного законодательства, чреватое проблемами с привлечением трудовых ресурсов

Диверсификация портфеля проектов позитивно отразится на выручке в ближайшие годы. Приобретение Эталоном компании ЮИТ в мае 2022 г. позволило застройщику выйти на новые рынки – в Свердловскую область, Казань и Тюмень, увеличив при этом долю проектов в эконом-классе. Теперь у компании 55% проектов приходится на долю эконом-класс, при этом 99% из таких проектов находится не в Москве и к ним по-прежнему применима льготная ипотека. Мы ожидаем, что продажи эконом-класса помогут компании продемонстрировать по итогам 2023-2026 гг. рост выручки в среднем как минимум на 26% в год (CAGR), что существенно выше темпов, наблюдавшихся последние три года (в среднем 4% по итогам 2020-2023 гг.).

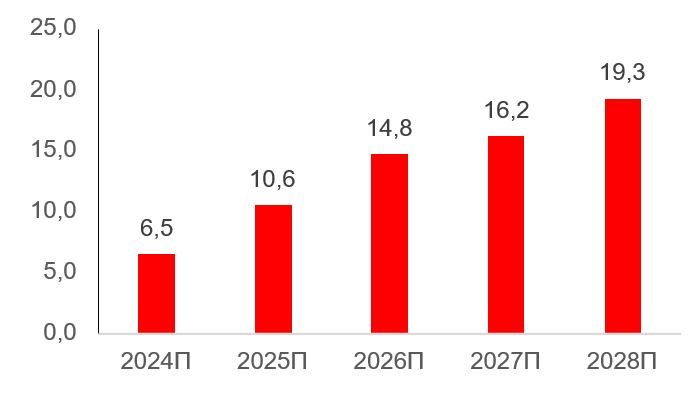

После редомициляции можно ждать возобновления дивидендных выплат. Акционеры Группы «Эталон» утвердили решение о редомициляции компании с Кипра 15 декабря 2023 г. Группа будет зарегистрирована в специальном административном районе (САР) на острове Октябрьский в Калининградской области. Ориентировочные сроки проведения перерегистрации – до 9 месяцев с момента объявления о начале процесса, т. е. до середины сентября 2024 г. Перерегистрация юридического лица позволит застройщику вернуться к практике выплаты дивидендов. Мы полагаем, что это произойдет в 2025 г. С учетом того, что последние три года компания генерировала скромную чистую прибыль (3 млрд руб. в 2021 г. и 0,96 млрд в 2022 г.), а в 2023 году она понесла убыток на сумму 3,4 млрд руб. и вошла в инвестиционный цикл, предполагающий покупку проектов и участков под застройку, Эталон, вероятно, направит на выплату дивидендов 40-70% от чистой прибыли за 2024 г., т. е. выплатит по 5-9 руб. на акцию.

Продажи эконом-класса улучшат денежную позицию и ускорят дальнейшее масштабирование бизнеса. Продажи проектов эконом-класса по большей части реализуются на ранней стадии готовности. Более быстрая реализация квартир поможет компании обеспечивать желаемый уровень покрытия эскроу-счетами проектного финансирования (с коэффициентом более 1,0). Это позволит застройщику привлекать финансирование по низкой ставке и в дальнейшем масштабироваться более быстрыми темпами.

При оценке Группы Эталон по методу DCF, мы использовали средневзвешенную стоимость капитала (WACC) на уровне 7% при стоимости акционерного капитала в 3%. Таким образом, мы получили справедливую стоимость компании 77,4 млрд руб., что соответствует целевой цене 120 руб. за ГДР.

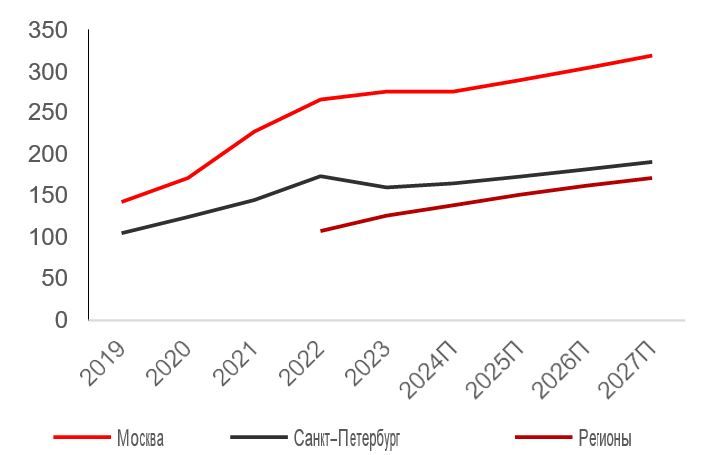

Средняя цена, тыс. руб./кв. м

Потенциальные дивиденды, руб. на акцию

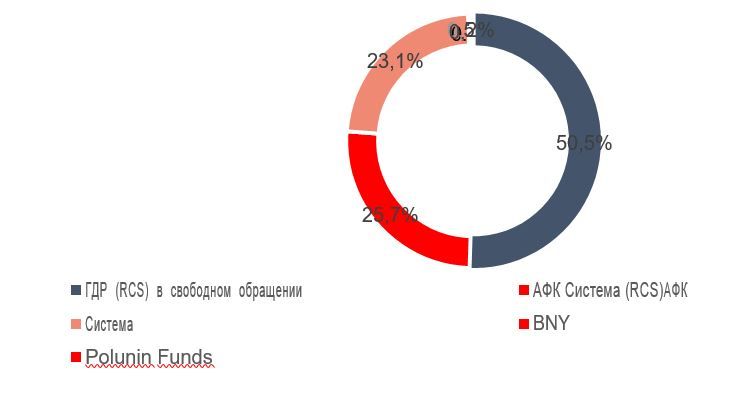

Структура акционеров Группы Эталон. Согласно данным Группы Эталон, 23,1% бумаг компании принадлежит АФК «Система», доля BNY составляет 50%, ГДР находятся в свободном обращении в RCS.

По нашим оценкам, АФК «Система» владеет 48,8% компании.

В случае, если 25,7% бумаг застройщика хранится в RCS – потенциальная доля недружественных инвесторов («навес») в рамках редомициляции может составить около 12% капитала. Такой уровень примерно совпадает с долей владения компанией крупными зарубежными инвесторами на конец 2021 г.

Если доля АФК «Система» (25,7%) хранится в НРД, «навес» может быть еще более существенным – вплоть до 38% капитала.

Структура акционеров Эталона

Источник: данные компании

https://www.finam.ru/