Посчитали – прослезились… Проблема дефицита бюджета и госдолга США все чаще в заголовках газет. Вот и Bloomberg помоделировал на тему и пришел к выводам, что «соотношение долга к ВВП находится на неустойчивом пути». Дж.Йеллен продолжает рассказывать про то, что «она верит в необходимость сокращения дефицита», верить, конечно, можно во что угодно… Но в реальности делать пока никто ничего не торопится. Жестокая дивергенция позиций «слонов» и «ослов» в Конгрессе на фоне рекордной за столетие политической/социальной поляризации скорее приводят к тому, что все идет, как идет – по течению.

Bloomberg пишет:

«Для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security».

А когда-то мы такое могли слышать только относительно политики популистских решений в странах ЕМ. На самом деле, даже это далеко не факт, т.к. придет ФРС и все выкупит… цели финстабильности никто не отменял (смотрим на беспомощность Банка Японии, откуп шалостей Лиз Трасс Банком Англии и т.п.), а беспорядочный разгром в трежерях – это те самые риски финстабильности. Хотя, конечно, «встряска» могла бы простимулировать политиков на какие-то решения, но далеко не факт, т.к. текущие разговоры о «неустойчивой траектории» — это тоже по сути попытка отодвинуть решения на потом… траектория какого-то далекого 10-тилетнего будущего.

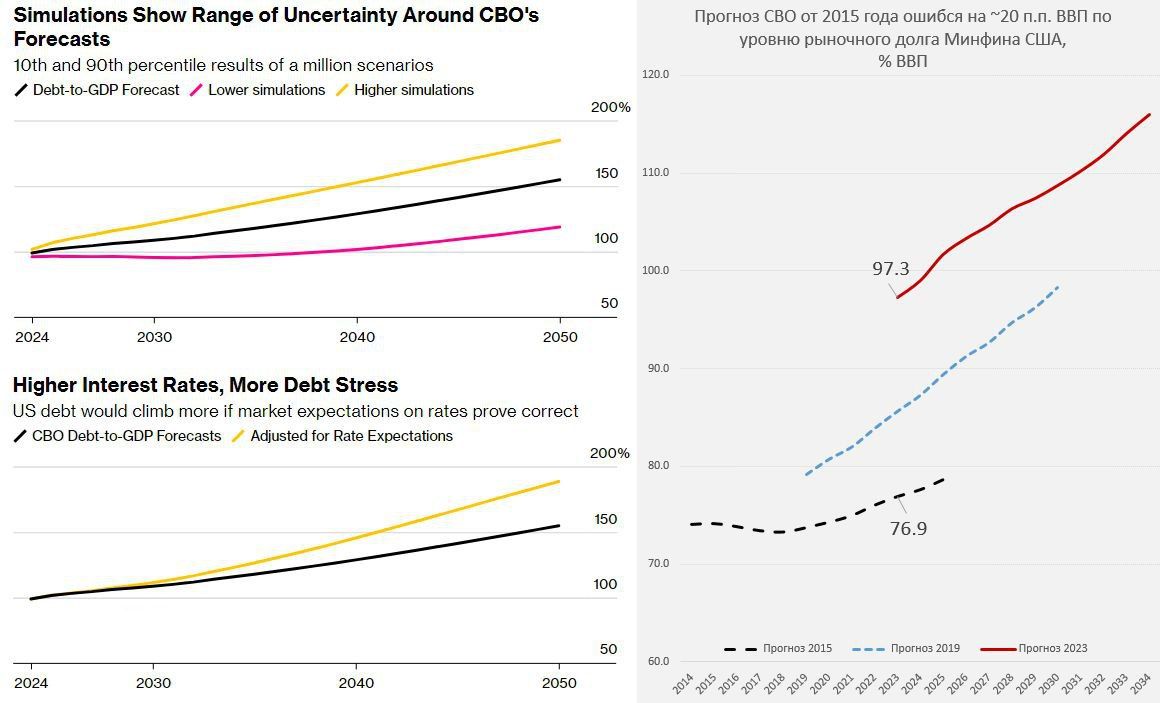

Оценки этой траектории со стороны Bloomberg в общем-то ближе к реальности – рыночный долг вырастет к 2034 году с 97% до 123% ВВП, а проценты по долгу доберутся до 5.4% ВВП, в худшем сценарии долг вырастет до 139% ВВП. Учитывая, что первичный дефицит будет вряд ли ниже 3-4% ВВП – это не просто неустойчивая траектория долга, а устойчивые дефициты 7-10% ВВП делают траекторию долга малоуправляемой. И да… это при средней стоимости обслуживания долга 4.4% годовых… Хотя это уже вопросы скорее следующих администраций, которым придется искать фискально-монетарный компромисс между секвестром расходов – повышением налогов – фискальным доминированием…

P.S.: Очередное обострение на Ближнем Востоке может легко качнуть нефть выше, что поставит крест на понижении ставок ФРС на ближайшие полгода минимум.

https://www.finam.ru/