Мы начинаем покрытие акций ЛСР с рейтинга «Держать», это обусловлено резким ростом котировок компании – на 21% с 21 февраля. По нашим оценкам, справедливая цена акций ЛСР составляет 900 руб. за штуку, что соответствует потенциалу снижения котировок на 10% относительно текущих уровней. Более 40% проектов компании приходятся на сегменты бизнес- класса или премиум, которые, на наш взгляд, больше всего пострадают от ужесточения правил выдачи ипотеки. Кроме того, мы не видим комментариев менеджмента относительно стратегии ЛСР на будущие периоды, что затрудняет оценку потенциала компании.

Катализаторы роста: снижение рыночной ставки по ипотеке, продление программы льготной ипотеки, продолжение роста доходов населения.

Риски: усиление геополитической напряженности, полная отмена льготной ипотеки, замедление роста доходов населения, ужесточение миграционного законодательства, чреватое проблемами с привлечением трудовых ресурсов.

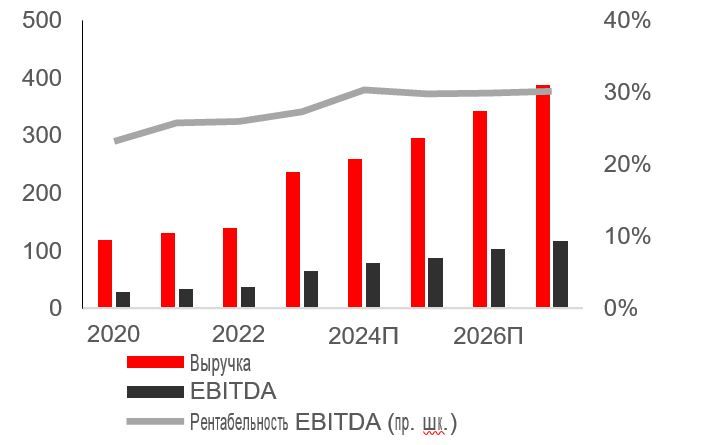

Рентабельность компании будет расти скромными темпами

Премиум-сегмент сыграет злую шутку с рентабельностью. По нашим оценкам, около 40% продаж компании приходятся на премиум-сегмент, который в ближайшее время окажется под наибольшим давлением из-за высокой ставки по рыночным программам ипотеки. Не исключаем, что застройщик будет вынужден делать скидки для реализации своих премиальных проектов, что негативно отразится на их рентабельности в Санкт-Петербурге и Москве. По нашим оценкам, операционная рентабельность в Санкт-Петербурге опустится на 7 п. п. г/г, до 35%, а в Москве – на 4 п. п., до 20%. Таким образом, в 2024 г. компания может «недополучить» до 17% чистой прибыли.

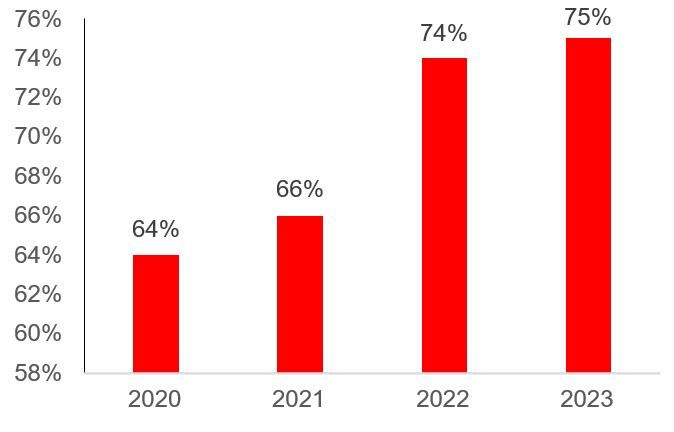

Доля ипотеки в сделках компании

Распродажа активов для погашения долга не прибавляет оптимизма. В 2023 г. Группа ЛСР продала несколько активов для погашения долгов. Так, ЛСР лишился участка с готовым проектом апарт-комплекса премиум-класса на Петровском острове (2,2 га) и земельного участка на Васильевском острове площадью 10,2 га. При этом компания не озвучивала планов о приобретении новых участков под застройку. Сложившаяся ситуация выглядит для нас тревожной и ограничивает оценку потенциала развития компании.

Резкий рост акций за последнее время. С 21 февраля акции застройщика выросли на 21%. В основном такая динамика обусловлена тем, что инвесторы ждали сильной отчетности за 2023 г. и рассчитывали на высокие дивиденды. Результаты компании за прошлый год действительно оказались сильными. При этом совет директоров Группы ЛСР рекомендовал к выплате 100 руб. на акцию в виде дивидендов, что соответствует 11%-й доходности. Это предполагает, что на выплаты будет направлено 36% чистой прибыли за 2023 г. при медианных за последние пять лет 48%. На текущий момент мы не видим потенциала для увеличения коэффициента выплаты дивидендов относительно чистой прибыли в будущие периоды. Мы считаем, что компания продолжит придерживаться дивидендной политики, в соответствии с которой среди акционеров должно распределяться не менее 20% чистой прибыли по МСФО. Мы полагаем, что компания будет выплачиваться по 20-36% от чистой прибыли в ближайшие годы.

Оценка по DCF. Оценивая Группу ЛСР по методу DCF, мы использовали средневзвешенную стоимость капитала (WACC) на уровне 10% при стоимости акционерного капитала в 2%. При этом мы учли, что компания пока не дает четкой стратеги по развитию бизнеса на будущие периоды, вследствие чего мы использовали более низкий, чем у конкурентов, терминальный темп рост – 2% против 4%. Такие параметры дают справедливую оценку компании на уровне 144 млрд руб., что соответствует рыночной капитализации в 92,7 млрд руб. и целевой цене до конца года на уровне 900 руб. за бумагу. Потенциал снижения бумаг составляет 10% относительно текущих котировок.

Структура акционеров ЛСР. Основатель ЛСР Андрей Молчанов в марте 2024 г. сократил свою долю в компании с 55,1% до 45,3%. В чью пользу были отчуждены его акции не уточняется. Мы считаем, что данный шаг носит технический характер и не отразится на деятельности компании.

Кроме того, следует отметить, что даже в случае введения санкций против А. Ю. Молчанова и/или попадания в SDN-лист самой ЛСР, бизнес застройщика не пострадает, поскольку он сфокусирован на территории РФ, а все стройматериалы также закупаются на внутреннем рынке.

Структура акционеров ЛСР

https://www.finam.ru/