Лидер отечественного рынка кикшеринга Whoosh представил финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

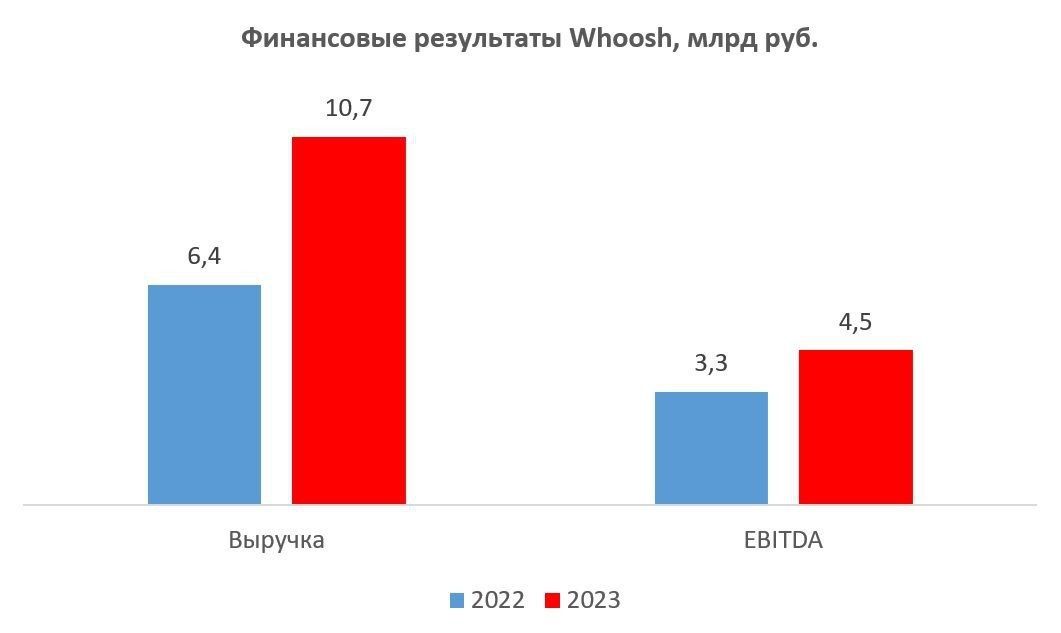

Выручка компании по итогам минувших 12 месяцев увеличилась на +68% до 10,7 млрд руб. В прошлом году количество поездок практически удвоилось, что позволило компании поддерживать высокие темпы роста.

Чуть более 5% выручки приходится на зарубежный бизнес, и этот показатель будет динамично расти, поскольку менеджмент с оптимизмом смотрит на развитие сервиса в странах Латинской Америки.

Согласно прогнозам менеджмента, на внутреннем рынке ожидается среднегодовой темп роста в размере +40%, вплоть до 2028 года. МТС, который недавно стал владельцем второго оператора рынка — Юрента, также озвучил аналогичные прогнозы.

Показатель EBITDA вырос на +36% до 4,5 млрд руб. Темп роста по-прежнему неплохой, но уже видим значительное замедление, поскольку у компании существенно выросли расходы на техобслуживание самокатов и маркетинг.

Причём издержки на маркетинг будут и дальше расти семимильными шагами, поскольку компании придётся приложить максимум усилий, чтобы сохранить свою долю на рынке, которая составляет 50%. Менеджмент МТС готов тратить кэш на увеличение рыночной доли, поэтому конкуренция будет нешуточной. А ведь есть ещё и Яндекс, у которого правда мало что получается в кикшеринге, но который будет стараться исправить ситуацию в лучшую сторону.

Поддержание высоких темпов роста бизнеса имеет и обратную сторону медали – у компании сильно выросла долговая нагрузка: показатель NetDebt/EBITDA увеличился до 1,9х. Компания нарастила чистый долг и увеличила парк самокатов на 44 тыс. до 194 тыс.

У Юрента в планах на этот год увеличить парк на 50 тыс. до 150 тыс. самокатов. Таким образом, Whoosh вновь сохранит лидерство по размеру парка.

Кроме публикации пресс-релиза менеджмент провел конференц-звонок. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

— В 2024 году компания планирует открыть сервис в 8 новых городах. Менеджмент готов докупить самокаты в течение сезона – будет смотреть на динамику процентных ставок в экономике, курс юаня и динамику поездок.

— Компания выкупает акции с рынка для реализации мотивационной программы, в которой участвуют 59 ключевых сотрудников. Опционы будут исполнены при достижении целевого уровня годового EBITDA в 2024–2026 годах.

— Компания проиндексирует стоимость минуты на 10-15% в этом году, что благоприятно для роста выручки и маржинальности.

— В Латинской Америке парк самокатов в этом году вырастет в 2 раза до 12 тыс. В ближайшее время сервис будет запущен Рио-де-Жанейро.

— Компания продолжит активно расширять парк самокатов, поэтому до 2028 года она не потеряет статус резидента Сколково и соответствующие налоговые льготы.

Акции Whoosh с начала года выросли на 50% и выглядят перегретыми. Компания работает на динамично развивающемся рынке, и у неё эффективная бизнес-модель, однако текущие котировки уже во многом учитывают будущий рост бизнеса в 2024 году, поэтому хотелось бы увидеть коррекцию как минимум в район 280+ руб. (а в идеале ещё ниже), который может быть интересным для покупок.

https://www.finam.ru/