Лукойл — мне нужно нечто большее. Друзья, вы знаете мое скептическое отношение к компании. Оно идет в разрез с общим околорыночным мнением. Я привык формировать инвест-идеи, основываясь на цифрах и достоверной информации о бизнесе. В отношении Лукойла мы как слепые котята, которые могут лишь догадываться.о текущей ситуации в компании. Но давайте сегодня не армагеддонить и пробежимся по отчету за 2023 год.

Ну как по отчету, по огрызку, кинутому в нас руководством одного из крупнейших нефтяников России. Итак, выручка Лукойла в 2023 году составила 7,9 трлн рублей. Сравнить с 2022 годом мы конечно же не сможем, ведь Лукойл лишил нас такой возможности, скрыв данные по МСФО по 2022 году. Однако с 21-м то мы все еще можем сравнить.

До уровня 2021 года мы не дотянули. Тогда выручка достигала 9,4 трлн рублей. Даже в далеком 2018 году мы удерживали 8 трлн. И тут возникает вопрос, почему я должен покупать «Лучок», если Роснефть, Газпромнефть и Татнефть показали рекордную выручку? Дивиденды? Мы настолько «сиюминутные инвесторы», чтобы рассчитывать на одни лишь дивы?

Я обещал не гореть, поэтому ныряем дальше в отчет. Лукойл потрясающе справляется со своими затратами и операционными расходами, а что самое главное, куда лучше той же Роснефти борется с возросшей налоговой нагрузкой. Желтый нефтяник «отчислил» 67% скорректированной операционной прибыли на налоги. Лукойл в свою очередь умудрился «сманеврировать на налогах» и показать рекордную чистую прибыль в 1,2 трлн рублей.

Результаты вне всяких похвал, только вот и вышеупомянутые нефтяники также показали рекордные значения в 2022-2023 годах. Лукойл однозначно не стоит удалять из вотчлистов. Компания наверняка успешно реализует часть иностранного имущества и переориентирует своих нефтетрейдеров. Только вот слепо нажимать кнопку «Buy» я бы не стал. Разве что вас интересуют одни лишь дивиденды…

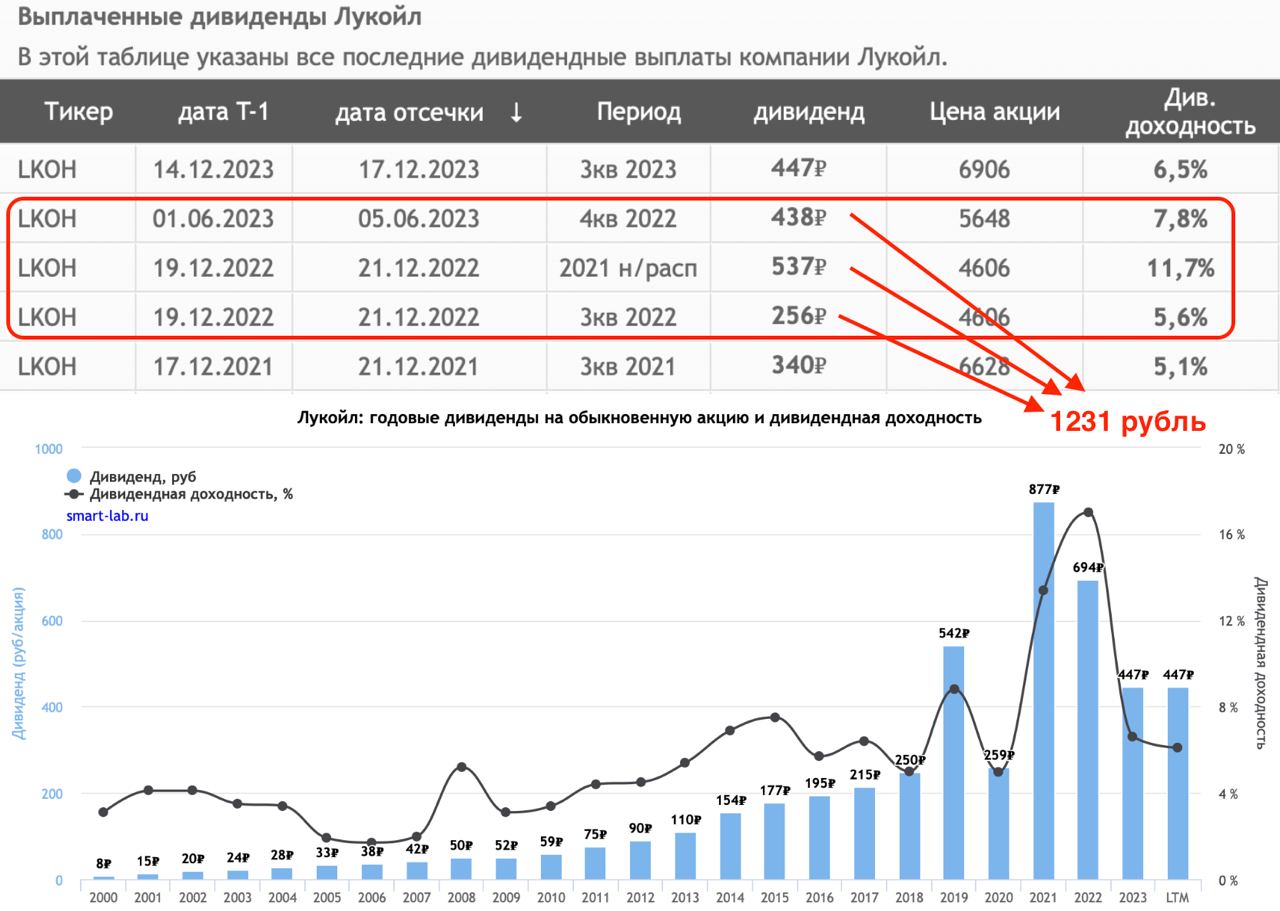

По итогам 2022 года компания выплатила 694 рубля в качестве дивидендов и еще 537 рублей из нераспределенной прибыли за 2021 год. Сводная доходность составила безумные 25,1%, ослепляя беспристрастный взгляд инвесторов. В моменте кажется, что компания пошла ва-банк, раскидываясь дивидендами. Но мне нужно нечто большее, чем дивиденды, поэтому я все еще не являюсь акционером «красного» нефтяника.

https://www.finam.ru/