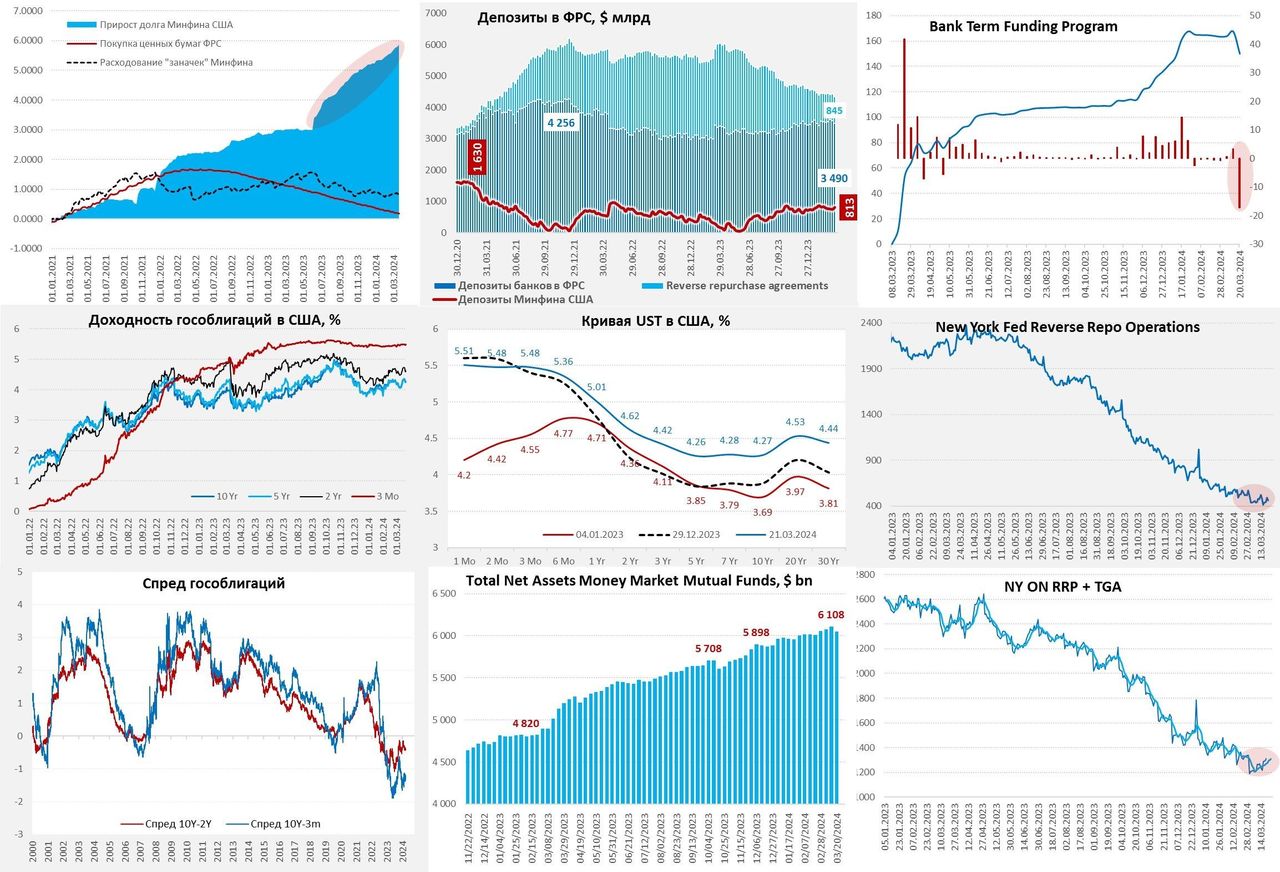

ФРС на неделе пассивно осуществляла QT, сократив портфель на $11.7 млрд, но банки начали возвращать деньги, полученные по программе BTFP, сократив свои обязательства на $17.2 млрд, потому в целом сокращение активов было значимым -$27.6 млрд.

Учитывая, что это неделя на которой Минфин собирает налоги – бюджет нарастил свои остатки в ФРС на $64 млрд. Уже традиционного бюджетные операции сопровождаются оттоком средств из фондов денежного рынка (-$61 млрд до $6.046 трлн), т.к. MMF используются как аналог банковских счетов. Также Йеллен заняла на рынке около $72 млрд, нарастив рыночный долг до $27.5 трлн.

Обратное РЕПО с ФРС за неделю изменилось несущественно (-$9 млрд), причем ON RRP ФРБ Нью-Йорка сократилось (-$25 млрд), но частично это было компенсировано операциями нерезов (+$16 млрд). В итоге банковские резервы сокращались, остатки на счетах банков в ФРС ужались на $83.6 млрд до $3.49 трлн, но это по-прежнему на $0.5 трлн больше, чем было перед банковским кризисом в 2023 году. Голубиный клич Пауэлла привел к тому, что рынок переоценил вероятность понижения ставки в июне до 69% и практически уверен, что ставка будет трижды снижена к концу года, ну а долларов в системе пока достаточно.

Темпы притока долларов из RRP существенно замедлились, но, учитывая избыток кэша у Минфина США, объем QT и прочее, сильных изменений ситуации с ликвидностью в ближайшие недели с этой стороны не должно быть. Правда, волатильность здесь должна нарастать: во-первых краткосрочный рост RRP в конце квартала, во-вторых большие налоги в середине апреля.

https://www.finam.ru/