На мировом рынке в четверг превалировали умеренно позитивные настроения. При этом мартовские данные вчера указали на рост индекса деловой активности в еврозоне, но его умеренное снижение в США, что способствовало укреплению доллара. Итоги заседания Банка Англии не удивили инвесторов – регулятор в рамках ожиданий оставил ставку у 5,25% и не предоставил явных сигналов о сроках смягчения ДКП. На российском рынке вчера не было принципиально значимых для инвесторов событий.

Сегодняшний день в мире отметится лишь рядом выступлений представителей ФРС и ЕЦБ. В России главным событием дня будет заседание ЦБ РФ. Инфляция с поправкой на сезонность заметно замедлилась относительно осени, но она остается слишком высокой для достижения прогнозируемого роста цен в 4-4,5% г/г по итогам года. При этом проинфляционные риски преобладают – в первую очередь на фоне дефицита кадров. С другой стороны, рыночные ставки заметно выросли с прошлого заседания, а инфляционные ожидания населения продолжили снижаться. В связи с этим российский регулятор должен вновь оставить ставку у 16% годовых, но Банк России, вероятно, не будет давать рынку особо жесткие сигналы.

Нефть и рубль

Цены на нефть вчера вновь снизились. Давление на котировки оказало глобальное укрепление доллара. Сегодня фьючерсы Brent торгуются у $85,3/барр. Этим вечером выйдут недельные данные по числу буровых установок в США от Baker Hughes. Дальнейший рост показателя рискует привести к временному движению котировок ниже $85/барр.

По итогам четверга рубль смог умеренно укрепиться. Волатильность на рынке усилилась на фоне экспирации фьючерсов – в моменте курс USDRUB уходил ниже 91,5 руб./$, но затем рубль ослабился. Сегодня курс находится у 92,3 руб./$. Другие валюты EM с утра в основном слабеют. Поддержание жесткой ДКП позитивно для рубля в долгосрочной перспективе, но в моменте итоги сегодняшнего заседания ЦБ вряд ли окажут выраженное влияние на рубль. Эту неделю курс может закончить вблизи 92,0-92,5 руб./$. Впрочем, на фоне налогового периода у рубля на грядущей неделе останется потенциал к укреплению.

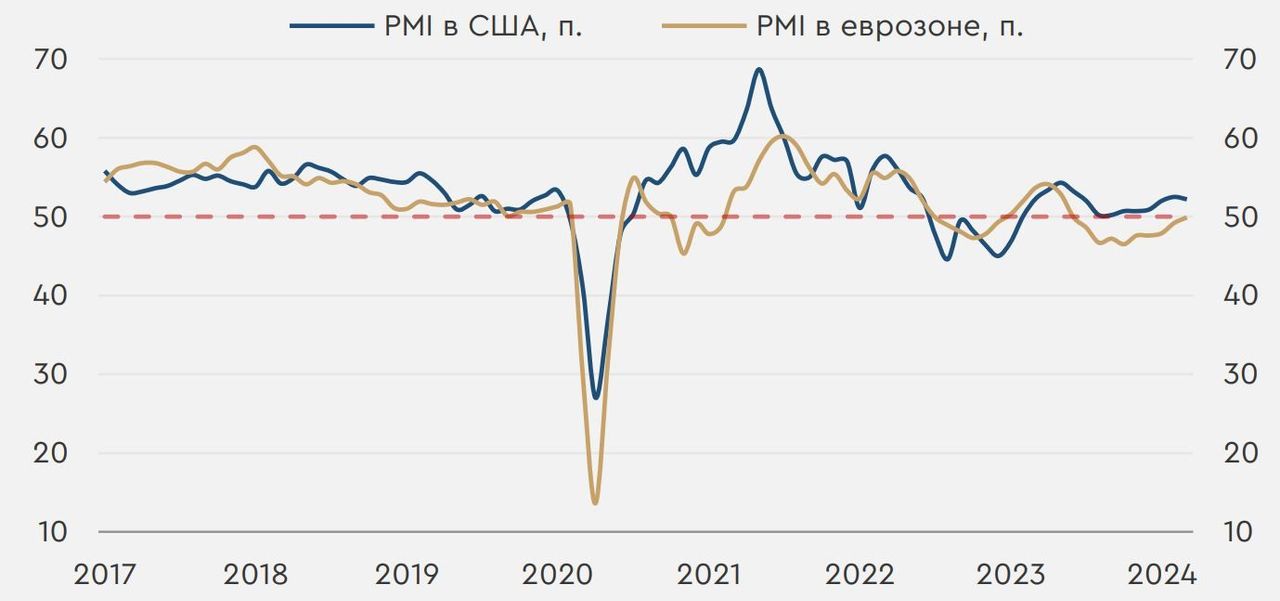

Индексы деловой активности в США и в еврозоне

Составной индекс PMI еврозоне в марте вырос на 0,7 п. до 49,9 п. (прогноз 49,7 п.). Значения выше 50 п. указывают на рост деловой активности, ниже – на ее сокращение. Такая динамика наблюдалась в связи с улучшением ситуации в сфере услуг, в то время как снижение активности в производстве в марте ускорилось. Составной индекс PMI в США тем временем за месяц потерял 0,3 п. и опустился до 52,2 п. (прогноз 52,2 п.). В США, наоборот, несколько улучшилась ситуация в производстве, а рост в сфере услуг замедлился. Важнее, что составляющие индекса указали на ускорившийся в США рост занятости, а также на более высокие темпы роста как издержек, так и отпускных цен. В результате вчерашние индексы PMI напоминают о перспективах более жестких действий ФРС по сравнению с другими регуляторами, что способствует укреплению доллара.

Составные индексы деловой активности в США и еврозоне

https://www.finam.ru/