После попыток роста в предыдущие месяцы индексы облигаций развернулись вниз вслед за пересмотром прогноза Банка России по среднему уровню ключевой ставки на ближайшие годы. В этом контексте, и с учетом потенциального ослабления рубля в текущем году, привлекательным инструментом могут стать юаневые облигации.

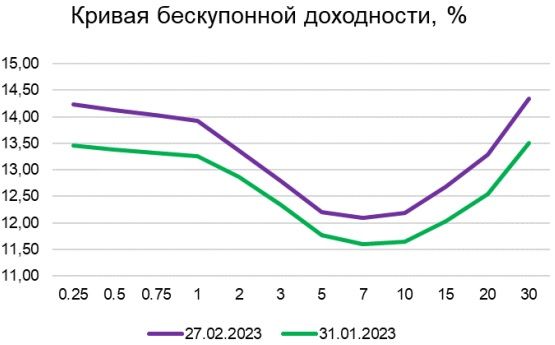

Сигналы Банка России обусловили рост доходности ОФЗ. Пересмотр прогноза по уровню ключевой процентной ставки на 2024 год достаточно быстро отразился на долговом рынке. Кривая бескупонной доходности выросла на 0,5-0,8 п. п. по всей длине. Если говорить о заседании регулятора в марте, то на данный момент по-прежнему не прослеживаются предпосылки для снижения ключевой ставки, что, в свою очередь, сигнализирует о потенциальном повышательном давлении на доходности ОФЗ. Это находит отражение в динамике индекса государственных облигаций МосБиржи (RGBI), который находится вблизи минимумов с декабря 2023 года.

По прогнозам Банка России, в 2025 году средняя за год ставка будет находиться в диапазоне 8–10%. С учётом этого, длинные выпуски ОФЗ выглядят относительно привлекательно, и их можно рассматривать к покупке, чтобы зафиксировать текущую высокую доходность. Интерес инвесторов к более длинным выпускам подтвердили проходившие уже после заседания Банка России аукционы по ОФЗ-ПД: выпуск серии 26244 с погашением в 2034 году был размещён с доходностью 12,55% при спросе в два раза превысившем предложение. В то же время ОФЗ-ПД серии 26226 с погашением в 2026 году из предложенного объема 10 млрд руб. удалось разместить лишь 5,7 млрд руб. с доходностью 12,39% годовых. На наш взгляд, в краткосрочной перспективе нельзя исключать повышения доходности на коротком отрезке кривой.

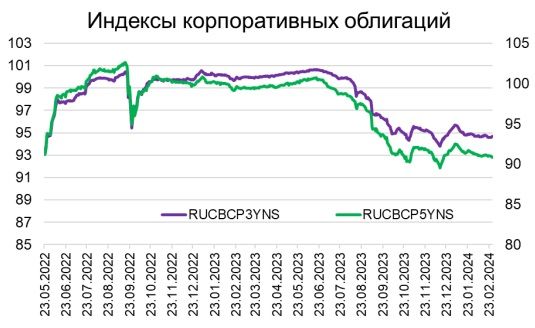

Корпоративные облигации. Сегмент корпоративных облигаций выглядит более привлекательно по сравнению с суверенным долгом. Причем облигации с более длинным сроком погашения (3-5 лет) показали относительно более слабую динамику по сравнению с короткими выпусками (1-3 года). Т.е. наша ставка на облигации сроком погашения менее трех лет на данный момент себя оправдывает. Мы продолжаем придерживаться высокой аллокации корпоративных долговых бумаг в портфеле, существенная часть из которых, на наш взгляд, должна быть представлена выпусками с плавающей процентной ставкой.

Юаневые облигации привлекают внимание. Слабые прогнозы в отношении счета текущих операций в этом году в совокупности со сравнительно низкой доходностью по государственному долгу относительно ключевой ставки заставляют задуматься о некотором перераспределении позиций в долговых инструментах в пользу номинированных в иностранных валютах облигаций. Снижение ключевой ставки ФРС может спровоцировать ослабление доллара США, что увеличивает привлекательность юаневых облигаций. Таким образом, мы считаем оправданным добавить в портфель в текущих условиях облигации, номинированные в китайских юанях.

Тем не менее не все облигации этого типа обладают достаточно высокой ликвидностью, в связи с чем мы обращаем внимание на такие бумаги, как: РУСАЛ, БО-05; Полюс, ПБО-02; Совкомфлот, 001Р01.

https://www.finam.ru/