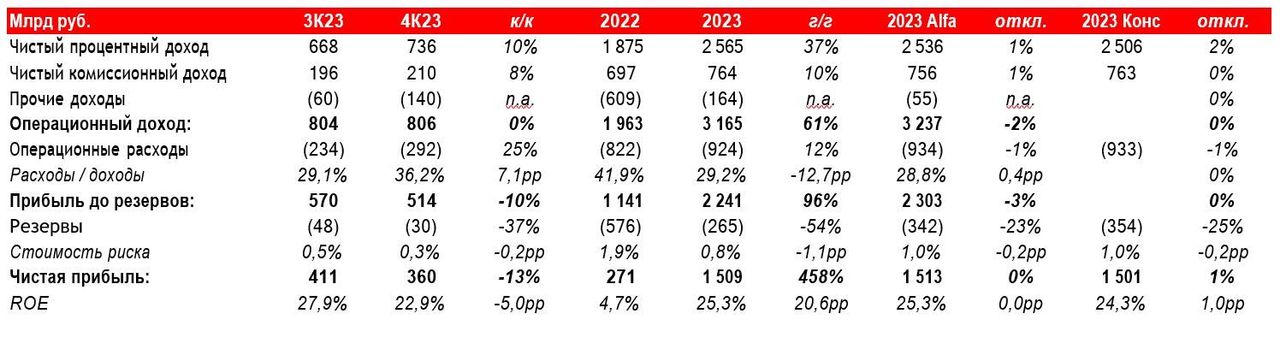

Сбербанк (SBER RX / SBERP RX: ВЫШЕ РЫНКА; РЦ: 365 руб.) опубликовал показатели по МСФО за 4К23 и весь 2023 год. Прибыль за 4К23 составила 360 млрд руб. (ROE 22,9%), а по итогам всего 2023 года – 1 509 млрд руб. (ROE 25,3%), что соответствует ожиданиям рынка. При этом основные банковские статьи оказались лучше ожиданий – чистая процентная маржа составила 6,3% в 4К23 (+0,3 п. п. к/к) и 6% по итогам 2023 г. (+0,7 п. п. г/г), а стоимость риска – всего 0,3% в 4К23 и 0,8% по итогам 2023 г. (против прогноза 1%). Впрочем, эти положительные факторы были полностью нейтрализованы убытком по прочим статьям (140 млрд руб. в 4К23). Достаточность капитала по нормативу Н20 составила 13,7% на конец 2023 г., что превышает целевой уровень банка (13,3%).

Менеджмент банка подтвердил намерение выплатить 50% чистой прибыли в качестве дивидендов по итогам 2023 г. – по нашим оценкам, размер выплат может составить 33,2 руб. на акцию. Заседание Набсовета по данному вопросу планируется в апреле. Менеджмент также подтвердил прогнозы на 2024 г., представленные в декабре в ходе Дня Инвестора. В частности, ожидается снижение процентной маржи не более чем на 0,3 п. п. г/г, рост комиссионных доходов на 10% г/г, соотношение расходов и доходов на уровне 30-32%, стоимость риска в диапазоне 1,0-1,1%, достаточность капитала Н20 выше 13,3% и ROE на уровне более 22%. При этом менеджмент допускает возможность восстановления части резервов по заблокированным активам

– этот фактор потенциально может обеспечить более высокую прибыль за 2024 г., чем предполагают текущие прогнозы.

Сбербанк остается одним из наших фаворитов в финансовом секторе на 2024 г. Текущее значение форвардных мультипликаторов P/BV и P/E 2024П составляет соответственно 0,89 и 3,9, что предполагает дисконт к историческим уровням, при сохраняющихся возможностях генерировать ROE выше исторических уровней, устойчивости к процентному риску и стремлении менеджмента ежегодно наращивать прибыль и размер дивидендных выплат. Дивидендная доходность составит около 11,4% по итогам 2023П и 13-14% по итогам 2024П, по нашим оценкам, в дополнение к росту капитала более чем на 10-15% в год. Восстановление потерь по части заблокированных активов Сбербанка может стать серьезным дополнительным катализатором для роста стоимости акций банка в этом году.

Результаты Сбербанка по МСФО за 4К23 и 2023 г.

https://www.finam.ru/