Акции ГМК Норникель подошли близко к моему целевому уровню докупок в 14 000 руб. На прошлой неделе была достаточно хорошая коррекция по всему рынку, я думал, что данный уровень будет взят, но акции чувствовали себя более уверенно, чем в прошлые дни.

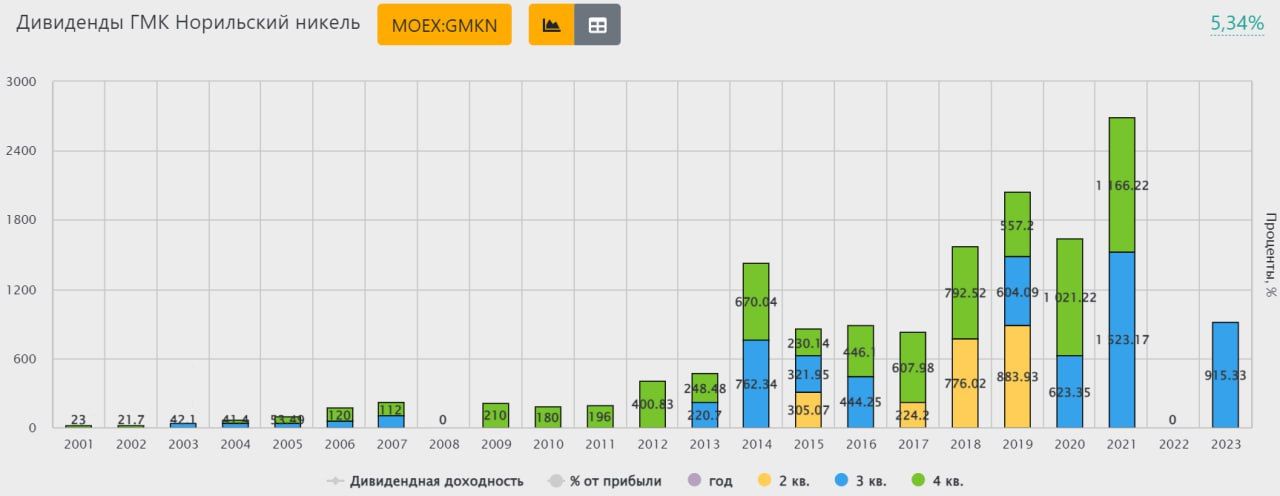

Напомню, что после выступления менеджмента по итогам 2023 года, вокруг эмитента начали сгущаться тучи от недовольных дивидендами частных инвесторов. Если быть точным, отсутствовала какая-либо четкая позиция по данному вопросу, а если еще точнее, как будто намеренно веяло негативом от менеджмента. Очень не хочется, чтобы такой хороший эмитент повернулся спиной к миноритариям. Пока ситуация больше напоминает периодическое объяснение менеджмента, почему выплаты будут небольшими.

Среди прочих интересных деталей по бизнесу и мировым рынкам, я решил выделить из интервью темы, которые вызвали бурную реакцию в прошлый раз, приведу главные моменты тезисно:

При текущих спотовых ценах на металлы, свободный денежный поток компании равен нулю.

Базой для дивидендов будет свободный денежный поток. За 2023 год уже заплатили немного больше даже, чем заработали. Платить в долг не планируют. Отмечают высокую долговую нагрузку в абсолютных значениях, которая образовалась в том числе из-за прошлых выплат дивидендов выше размера свободного денежного потока.

Мое мнение: в целом, отношение чистого долга к EBITDA вполне консервативное и находится на уровне 1,2х, поэтому долговая нагрузка бизнеса в текущих условиях явно не является препятствием для выплат акционерам. Даже по меркам бенчмарка мировой цветной металлургии (ND/EBITDA < 2х) текущий мультипликатор более, чем скромный, как и на фоне исторических значений по компании.

Затронули также наболевшую тему дивидендов по Быстринскому ГОКу. Свободный денежный поток Норникеля для выплат миноритариям ГОКа не используется. При заключении акционерного соглашения по этой компании была строчка про дивиденды, но детали не раскрываются. Таким образом, дивиденды действительно выплачиваются, но, со слов менеджмента, только из свободного денежного потока самого Быстринского ГОКа, который консолидируется в отчете по МСФО.

Тогда вопрос, что является свободным денежным потоком ГМК Норникеля?

Если мы вначале консолидируем результаты дочек, но для выплаты дивидендов эти данные корректируем, не проще тогда сразу брать за основу показатель по РСБУ, условно? Мне, как акционеру, хотелось бы большей прозрачности, чтобы не гадать, насколько в текущем и следующем году будут корректировки, а уже по итогам полугодия оценивать форвардные значения.

Иначе это выглядит так, что один акционер получает дивиденды 2 раза, будучи владельцем Норникеля и его дочернего общества, а миноритарные акционеры ГМК получают один раз и те скорректированные.

Честно говоря, не до конца понимаю, что здесь скрывать, если все легально и не нарушает чьих-то интересов. Обычно закрытая и запутанная информация наоборот рождает домыслы, подозрения и настороженность к компании. Надеюсь, что менеджмент примет это к сведению и услышит пожелания миноритарных акционеров. По сути, весь потенциальный положительный эффект от сплита, которого многие ждут, был нивелирован. Лично я готов пересиживать просадки рынка, ждать восстановления цен на металлы, но хочется понимать, что все мы плывем в одной лодке, как менеджмент с мажоритарными акционерами, так и миноритарии.

Не является индивидуальной инвестиционной рекомендацией!

https://www.finam.ru/