С момента нашего последнего разбора Норникеля всего несколько дней, а котировки акций компании с тех пор упали ещё на -4%, обновив 9-месячные минимумы. И на этом фоне складывается впечатление, что компания, являющаяся лидером отечественной цветной металлургии, на фоне корпоративных новостей быстро превращается в главного аутсайдера индекса Мосбиржи.

Накануне директор департамента Норникеля по работе с инвестиционным сообществом Михаил Боровиков и директор департамента маркетинга Денис Шарыпин приняли участие в эфире, в рамках которого был сделан ряд важных заявлений.

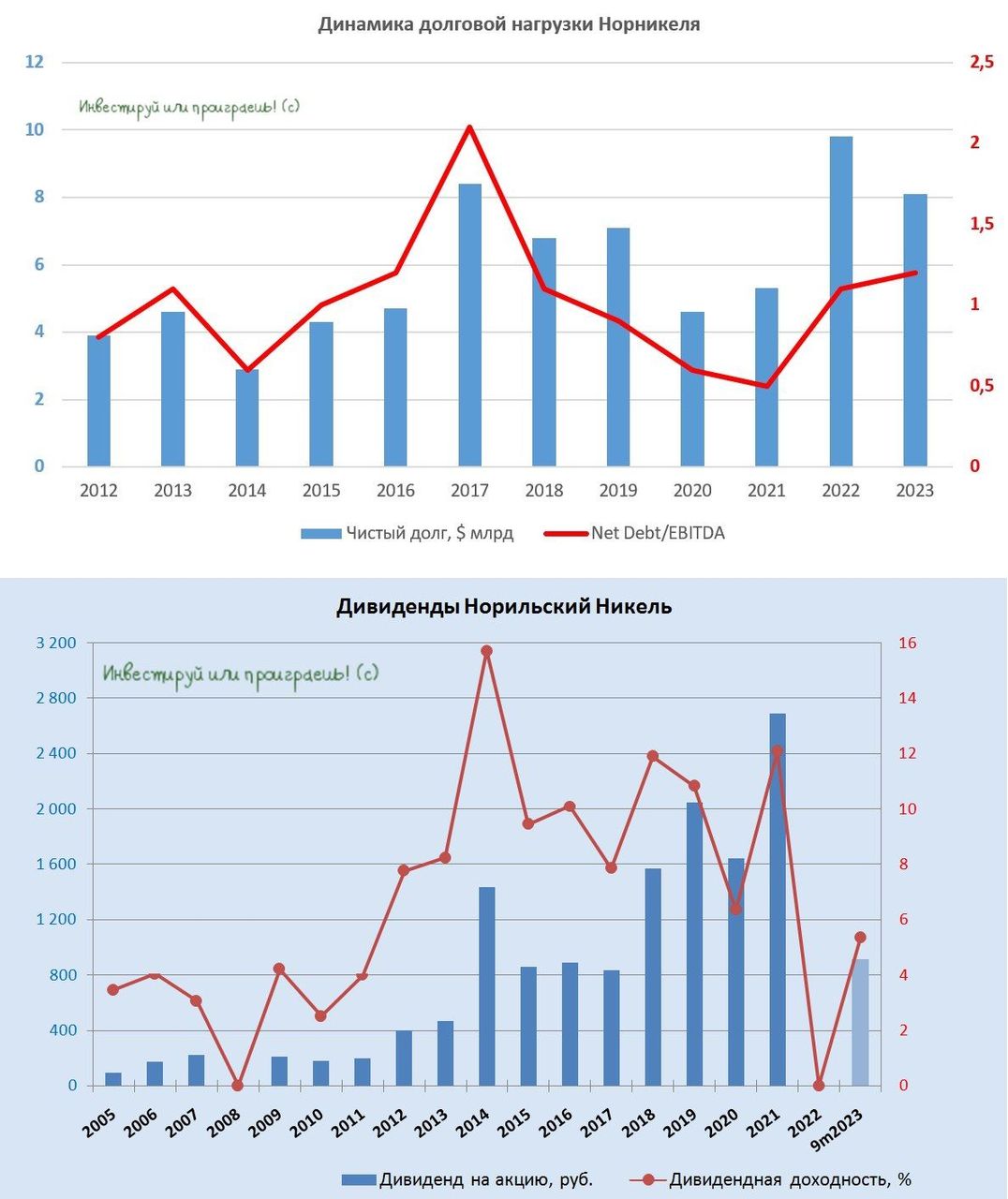

Как мы знаем, по итогам 2023 года соотношение NetDebt/EBITDA практически не изменилось, составив на конец отчётного периода достаточно скромные 1,2х. Более того, в абсолютном выражении чистый долг в прошлом году даже снизился — с $9,8 млрд до $8,1 млрд. И на этом фоне тезисы менеджмента ГМК о росте долговой нагрузки, которые они регулярно подчёркивают, вызывают удивление, поскольку в последние годы компания всегда утверждала, что комфортный уровень долговой нагрузки составляет менее 2х.

Показатель NetDebt/EBITDA <2х является бенчмарком мировой цветной металлургии, и ГМК Норникель последние 6 лет честно соответствовал этому критерию, причём с большим запасом.

Зачем менеджмент продолжает озвучивать негативные комментарии – это большой вопрос. Фондовому рынку подобные вербальные интервенции явно не по душе, и именно поэтому в последние дни мы наблюдаем крутое пике в бумагах Норникеля.

Руководство продолжает намекать на низкий свободный денежный поток (FCF), который обусловлен как удорожанием заимствований, так и необходимостью выплаты дивидендов акционерам Быстринского ГОКа. Напомню, что ГМК Норникель владеет контрольным пакетом акций этого предприятия, а чуть более трети акций принадлежат президенту ГМК Владимиру Потанину. При этом у проекта отсутствует официальная дивидендная политика, и менеджмент Норникеля поэтому со спокойной совестью ссылается на некое акционерное соглашение, которое не подлежит разглашению.

В 2022 году Норникель впервые в своей публичной истории не выплатил дивиденды, при этом акционеры Быстринского ГОКа получили причитающиеся им выплаты. Таким образом, мажоритарий Норникеля защитил себя стабильным дивидендным потоком с Быстры, в период неблагоприятной ценовой конъюнктуры на рынке промышленных металлов, фактически уводя через низовую структуру существенную часть консолидированной прибыли головной компании.

Резюмируем всё вышесказанное. Негативные вербальные интервенции руководства Норникеля в последние две недели отправили акции ГМК Норильский Никель (#GMKN) в глубокий нокдаун. И если подобная ситуация продолжится в марте, то к апрельскому сплиту акции могут ещё больше потерять в цене.

https://www.finam.ru/