Ждем замедления ВВП и укрепления рубля в 2024 г. Несмотря на усилия ЦБ, экономике не удалось избежать перегрева в 3К-4К23. Рост ВВП в третьем квартале ускорился до 5.5% г/г, максимального значения с 4К21, когда экономика восстанавливалась после пандемии. Статистика за ноябрь показала очень медленное снижение экономической активности: выпуск в основных отраслях замедлился, но рост розничного товарооборота ускорился до 12.7% г/г (пик с мая 2021 г.). При этом темпы роста ВВП в ноябре, по предварительной оценке, снизились до 5%.

В 3К23 рубль по большей части слабел, но с середины октября резко укрепился до RUB 88-92/$: власти обязали экспортеров продавать часть валютной выручки, а импорт сократился. ЦБ повышал ключевую ставку почти каждый месяц. В результате она выросла с 7.5% в начале июля до 16% к середине декабря. Бюджетный импульс во втором полугодии сокращался: с июня по ноябрь профицит бюджета составил RUB 2.1 трлн. За весь 2023 г., по оценке Минфина, дефицит не превысит 1% ВВП, то есть совокупный профицит во втором полугодии составит около RUB 0.7 трлн.

Причина устойчивости экономики в 4К23 к сокращению фискального и монетарного стимулов в том, что изменения в экономической политике отражаются с запозданием. Поэтому уже в 2024 г. мы ждем замедления роста экономики и инфляции, снижения ключевой ставки и небольшого укрепления курса рубля.

Инфляция будет замедляться на фоне высокой ключевой ставки. По нашим оценкам, до конца 2023 г. годовая инфляция ускорится до 7.6% г/г. ИПЦ уже достиг 7.5% — верхнего порога прогнозного коридора ЦБ. Мы ожидаем, что ставки сохранятся на этом уровне в 1К24: темпы роста экономики остаются высокими, а значит, перегрев продолжается.

На фоне замедления годовой инфляции и роста экономики ЦБ будет плавно понижать ставку. Наш прогноз — до 10% по итогам 2024 г. Инфляция за 2024 г. замедлится до 5% г/г, то есть регулятору не удастся достигнуть таргета в 4% к концу следующего года. Поэтому в 2025 г. ЦБ будет снижать ставку плавнее, чтобы «заякорить» инфляцию на уровне ключевой ставки.

Рост ВВП превысит 3% в 2023 г., но резко ослабнет в 2024 г. Текущая динамика экономических показателей и все еще высокие индикаторы делового климата говорят о том, что экономика замедляется не так быстро, как ожидало правительство. ВВП в 4К23 вырастет на 4.1% г/г, то есть на 3.1% по итогам года — выше самых оптимистичных прогнозов в начале 2023 г.

Однако уже в первом квартале рост экономики резко замедлится с высокой базы 2023 г. из-за монетарного ужесточения (с учетом повышения ставки до 16% в декабре) и сокращения фискального импульса. Дефицит бюджета, по ожиданиям Минфина, не превысит 1% прогнозного ВВП (RUB 166 трлн), что подразумевает очень скромное ускорение расходов бюджета в ноябре-декабре, не сопоставимое с динамикой прошлых лет.

Несмотря на скачок расходов в 2024 г. (+21.2% к уровню 2023 г.), Минфин планирует еще больше нарастить доходы бюджета (+22.3% г/г) и сократить дефицит до 0.9% ВВП. Кроме того, в 2024 г. ведомство не предполагает закрытие бюджета за счет средств ФНБ — дефицит будет финансироваться за счет повышенных заимствований на внутреннем рынке, которые увеличатся с RUB 1.8 трлн в 2023 г. до RUB 2.6 трлн в 2024 г.

Мы предполагаем, что годовой рост ВВП замедлится до 1% в 2024-25 гг. на фоне охлаждения экономики.

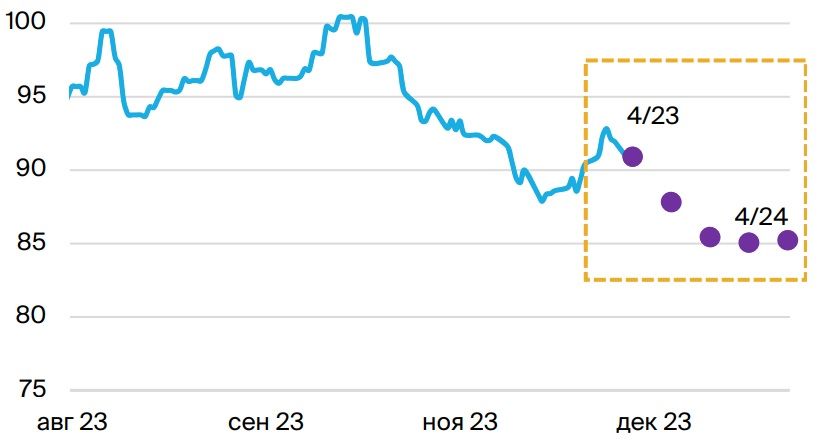

Рубль продолжит плавно укрепляться с улучшением торгового баланса и поддержкой курса. По итогам 2023 г. ожидаем курс на уровне RUB 90.9/$, но в 2024 г. рубль продолжит укрепляться. Главный фактор — падение импорта из-за слабого рубля осенью и замедления внутреннего спроса под влиянием более жесткой денежно-кредитной политики.

Средний курс рубля в 2024 г. составит RUB 86.6/$, что несколько хуже уровня 2023 г., но волатильность значительно снизится. Дополнительную поддержку окажет обязательная продажа валютной выручки: соответствующий указ действует до апреля 2024 г., но мы ожидаем, что ограничения сохранятся с меньшим порогом продаж и не столько укрепят рубль, сколько снизят его волатильность и смягчат динамику предложения валюты на внутреннем рынке.

Курс USD/RUB, прогноз БКС

Банк России, по нашим ожиданиям, сведет свое присутствие на валютном рынке к минимуму: несмотря на возврат к покупкам валюты в рамках бюджетного правила и «догоняющие» покупки в 2024 г., объем чистых покупок будет отрицательным в силу следующих факторов: ЦБ скорректирует покупки на объем финансирования бюджетных расходов сверх бюджетного правила за счет ФНБ в 2023 г. (оцениваем в RUB 2.9 трлн) и продолжит продавать валюту в рамках зеркалирования внутренних инвестиций из ФНБ (оцениваем в RUB 0.6-1 трлн по итогам 2024 г.). Ожидаем, что в 2024 г. ЦБ на чистой основе продолжит продажи валюты на внутреннем рынке, но в скромных объемах.

Основные риски — геополитические и фискальные. Продолжение украинского конфликта служит основным источником рисков для экономики РФ. Это риски как внешнеполитического контура, так и внутреннего развития ситуации в России.

Внешние риски в основном сопряжены с новыми санкциями и усилением контроля за уже введенными ограничениями. Это может сильно исказить внешнеторговый баланс: из-за снижения потолка нефтяных цен и новых эмбарго на российский экспорт доходы от экспорта могут сократиться, а импорт — упасть, если приграничные дружественные страны ужесточат контроль за реэкспортными операциями.

Среди внутренних рисков можно выделить потенциальное усиление политической турбулентности в преддверии выборов, а также обострение украинского конфликта. Кроме того, значительным фактором риска мы считаем исполнение бюджета следующего года.

Говоря о небольшом прогнозном дефиците, мы отмечали, что он связан с резким ростом как доходов, так и расходов. И если повышение расходов (в первую очередь на оборонный сектор) не вызывает сомнений, то такой же хороший результат по доходам зависит от ряда предпосылок. Минфин ожидает роста собираемости по оборотным налогам (налоги на прибыль и личный доход, НДС), доля которых в ВВП вырастет. Также прогнозируется резкое увеличение нефтегазовых доходов, которое может не реализоваться, если цены снизятся, а рубль укрепится.

Даже с учетом этих факторов бюджет предполагает резкий рост разовых сборов для ограничения дефицита. Часть из них известна (доходы от новых пошлин на экспорт, отложенные платежи в соцфонд), но порядка RUB 0.9 трлн Минфин планирует собрать из пока не указанных источников.

Уместно ожидать новых единоразовых налоговых сборов, например, за счет коррекции ставок нефтегазовых налогов для отдельных компаний или повышенных дивидендных выплат от госкомпаний.

https://www.finam.ru/