Мы подтверждаем позитивный взгляд на бумаги Сбера и повышаем целевые цены, уравнивая их по обыкновенным и привилегированным акциям ввиду отсутствия спреда — RUB 370 за акцию. Мы немного улучшили прогнозы после рекордного 3К23 с учетом ожидаемой высокой рентабельности и хорошего дивидендного потенциала.

Взгляд на компанию. Лидирующий банк в секторе. Сбер — ключевой финансовый институт в России с крупнейшей клиентской базой: 108.2 млн активных розничных и 3.2 млн активных корпоративных клиентов (по состоянию на октябрь 2023 г.). Сильные рыночные доли, разумная политика рисков и управления капиталом, а также инновационные подходы с использованием технологии искусственного интеллекта позволяют Сберу демонстрировать высокие финансовые результаты при уверенном органическом наращивании капитала. Компания находится под санкциями, что несет средние риски для бизнес-модели.

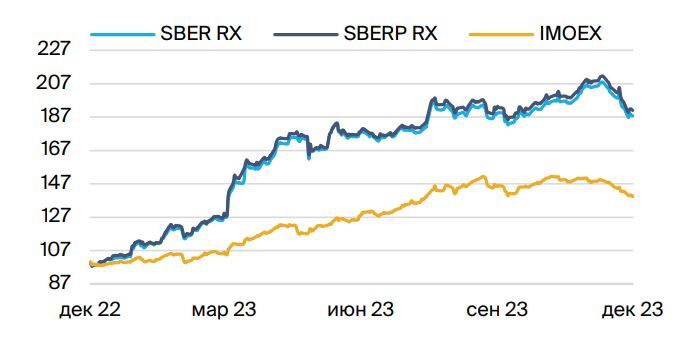

Динамика котировок «Сбера» против индекса МосБиржи

Источник: БКС Мир инвестиций

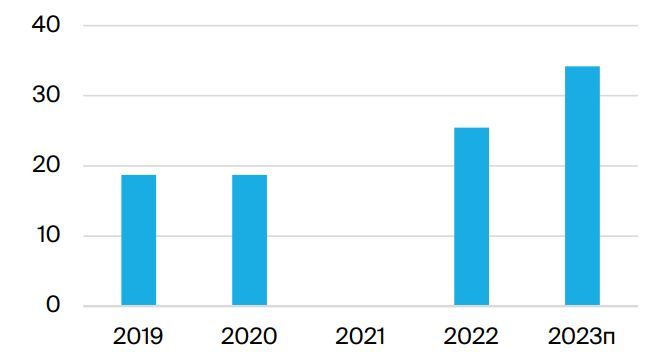

Драйверы роста. Технологическое развитие, дивиденды. Мы полагаем, что возможности Сбера оставаться технологичной историей будут определять развитие банка и дадут сильное конкурентное преимущество. Кроме того, мы видим сильный дивидендный потенциал истории на фоне высокого уровня рентабельности. В рамках текущего прогноза на 2023 г. размер дивидендов составляет RUB 34/акц. при 50%-ном коэффициенте выплат, что превышает рекордный показатель 2022 г.

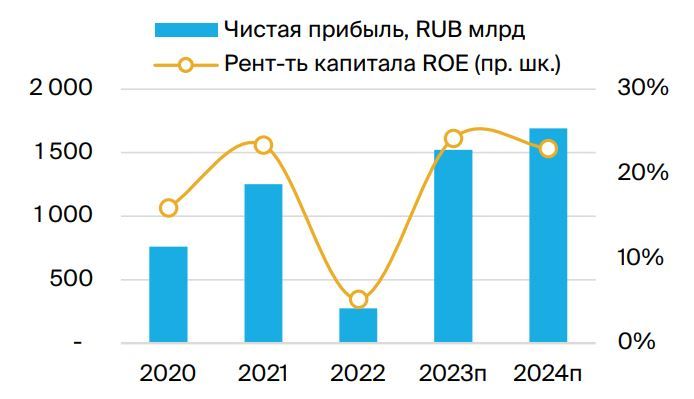

Сильный прогноз — 2023-24 гг., высокая ROE

Ключевые риски. Слабая макроконъюнктура. Потенциально более серьезное ужесточение денежно-кредитной политики может подразумевать риски для дальнейшего выпуска кредитов, а также качества активов. Сбер улучшил ожидания по стоимости риска на 2023 г.: 100 б.п. против 100-130 б.п. ранее, а текущее качество активов остается высоким при уровне просрочки в рамках отчета по РСБУ — 2.0%. Стоимость риска, обычно самый непредсказуемый показатель, может нести риски.

P/E Сбера — исторический против целевого

Основные изменения. Улучшение ожиданий на фоне рекордного 3К23 по МСФО. Мы улучшили прогноз по итогам рекордных результатов Сбера за 3К23 по МСФО и прогнозируем чистую прибыль на уровне RUB 1.52 трлн за 2023 г. и дальнейший рост до RUB 1.68 трлн в 2024 г. при сохранении высокой рентабельности (ROE) на уровне 24% и 23% соответственно). Менеджмент недавно улучшил ожидания на 2023 г. по прогнозу рентабельности до более 24% (ранее — более 22%).

Оценка и взгляд. Дивиденды и вес еще недооценен. Мы используем модель роста Гордона, увеличиваем безрисковую ставку на 50 б.п. до 12%, но оставляем премию за риск на уровне 8.5%. Рекордные результаты 2023 г. с высоким уровнем рентабельности, новая стратегия на 2024-26 гг. и дивиденды формируют фундаментально сильный инвесткейс в банковском секторе. Оценка привлекательна, учитывая ROE на уровне 24% и сильный дивидендный потенциал

Рост дивидендов, RUB на акцию

https://www.finam.ru/