Мы включаем акции Сбера в корзину топ-5 ликвидных дивидендных имен и вынуждены вывести из нее префы Транснефти, хотя сохраняем на них позитивный взгляд. Популярность дивидендной темы вернулась осенью и, вероятно, пока будет сохраняться.

- Популярность дивидендной темы осенью сохраняется

- Дивдоходность рынка снизилась до 9,4% после осенних отсечек

- Акции Сбера возвращаются в корзину

- Выводим префы Транснефти, оставляем СургутНГ-ап с учетом обесценения рубля

- Корзина: МТС, ЛУКОЙЛ, Татнефть-ао, Сбер-ао и СургутНГ-ап

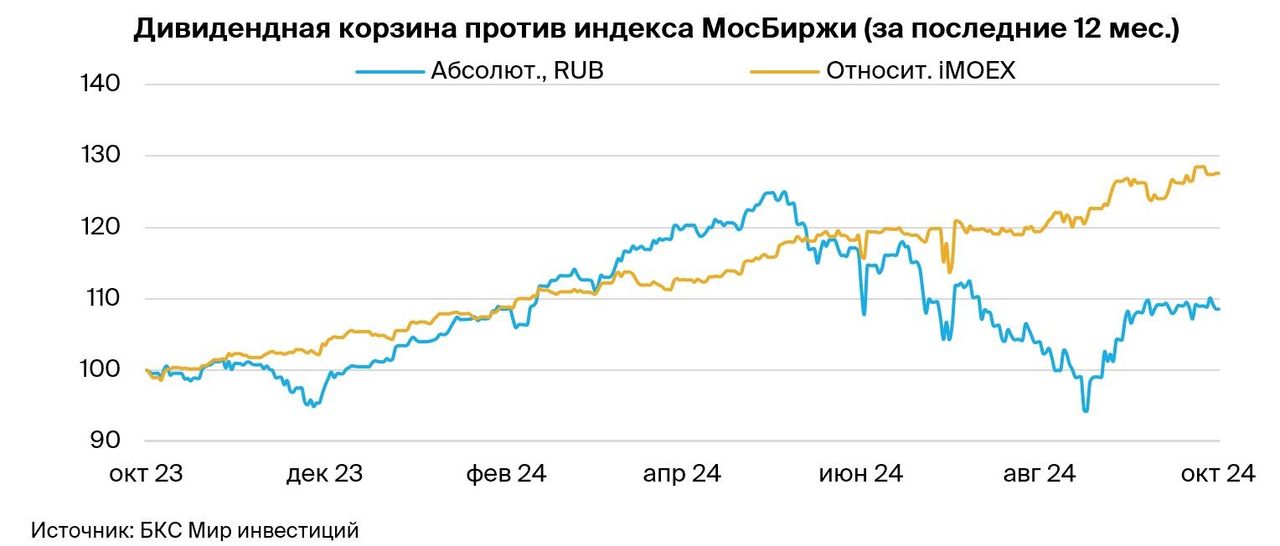

- Корзина за последний месяц выросла на 2%, вновь лучше рынка

- Начало осени помогло вернуться на траекторию устойчивого опережение рынка: рост на 8,6% за последний год, опережение рынка на 10 процентных пунктов (п.п.) за 6 месяцев и 23 п.п. за год

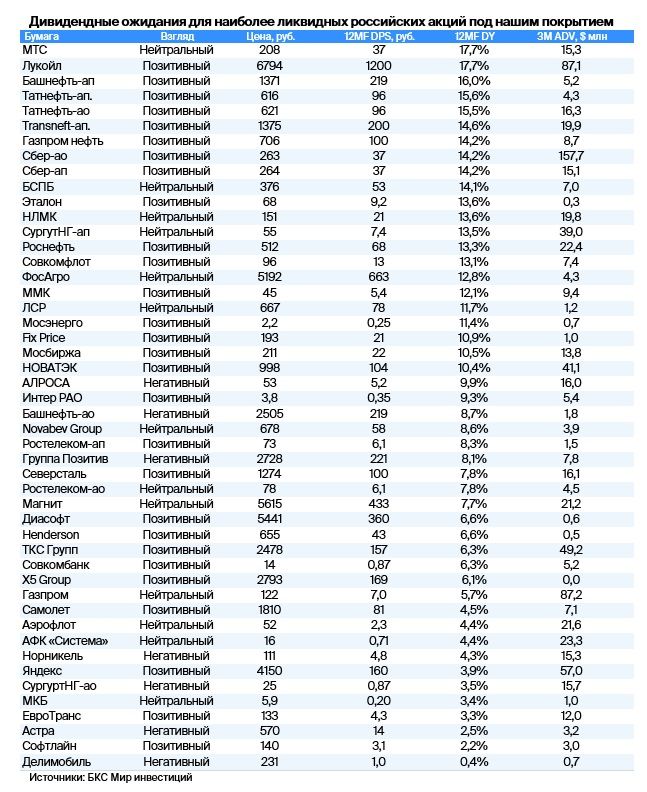

Дивидендная доходность рынка 9,4%

Некоторый отскок рынка, так же как и дивидендные отсечки у ряда эмитентов, за последний месяц привели к тому, что ожидаемая дивидендная доходность на следующие 12 месяцев по индексу МосБиржи снизилась до 9,4% по сравнению с почти 10% месяцем ранее. Набор акций, от которых можно ожидать наиболее высоких дивидендов в основном не изменился. Вместе с тем мы отмечаем, что всего три эмитента обеспечивают львиную долю ожидаемой доходности рынка. В совокупности бумаги ЛУКОЙЛа, и оба класса акций Сбера и Татнефти обеспечивают 5,7% ожидаемой дивидендной доходности индекса, или 60%, при том что их совокупный вес в индексе составляет 38%, хотя мы ожидаем, что акции с общим весом в индексе более чем 90% осуществят хоть какие-то выплаты акционерам в ближайший год.

Сбер возвращается в корзину

Мы производим одну замену в составе нашей корзины топ-5 имен — акции Сбер-ао после длительного перерыва приходят на смену привилегированным акциям Транснефти. Сбер демонстрирует устойчивые высокие уровни рентабельности и органическое пополнение капитала, что дает возможность выплачивать привлекательные дивиденды. Мы видим сильный тренд в финансах, несмотря на текущий повышенный уровень процентных ставок с рентабельностью капитала 23,9% за 9 месяцев 2024 г. по РПБУ. Ожидаем, что чистая прибыль за 2024 г. поставит новый рекорд в истории — 1,6 трлн руб (МСФО), также ждем новый рекорд по дивидендам. Обновленная в 2023 г. дивидендная политика подразумевает коэффициент дивидендных выплат на уровне 50% прибыли по МСФО при соблюдении норматива Н20.0 выше 13,3%.

При этом отмечаем, что ухудшение макроконъюнктуры может усилить риски для качества активов и отразиться на динамике прибыли Сбера. На выдачу новых кредитов, кроме повышенных процентных ставок, также оказывает влияние надзорное регулирование со стороны ЦБ. Кроме того, ужесточение регулирования в отношении достаточности капитала может сдерживать дальнейшую динамику кредитов и влиять на возможность выплачивать 50% прибыли по МСФО в виде дивидендов. Также отметим текущее обсуждение введения налога на сверхприбыль банков, что также может оказать эффект на дивиденды, но считаем, что эффект будет незначительным в пределах 5-7% на прибыль. Тем не менее наши консервативные ожидания по дивидендам следующим летом, вывели бумагу в топ-5 имен.

Валютная неопределенность заставляет исключить Транснефть-ап, но оставить префы СургутНГ. Мы исключаем Транснефть-ап из корзины из-за того, что она не подвержена позитивному влиянию ослабления рубля, а также, учитывая, что нефть, похоже, находится в медвежьем тренде, но из-за более высокого геополитического риска, перспектива увеличения квот на добычу ОПЕК+, вероятно, еще более отдалена, чем считалось ранее. Наши ожидания по дивидендам не изменились, но продолжающееся ослабление рубля означает, что прогнозы по выплате дивидендов по нефтяным акциям, особенно по привилегированным СургутНГ, могут повыситься. Вследствие этого и несмотря на менее высокую прогнозируемую дивидендную доходность на сегодняшний день, мы все же приняли решение сохранить привилегированные акции СургутНГ. В стабильно высоких дивидендах НЛМК, акции которого также могли бы претендовать на попадание в корзину, пока полной уверенности нет.

Осенний позитивный тренд в дивидендных именах сохраняется

Наши скромные ожидания, что летний негатив в отношении популярных дивидендных акций окончился осенью, после того как зашкаливавшая популярность дивидендной темы привела к повышенным распродажам на слабости рынка в июне-августе, продолжают оправдывать себя. За последний месяц корзина прибавила еще почти 2% и опередила рынок на еще 1 п.п. Таким образом опережение рынка за последние три месяца составило уже 11 п.п., За последний год корзина принесла 8,6% и продолжает опережать ценовой индекс МосБиржи по состоянию на начало недели на внушительные более чем 23 п.п.

https://www.finam.ru/