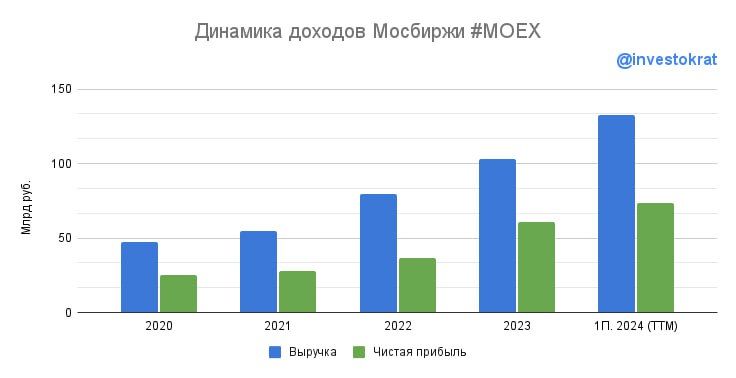

Большинство компаний на рынке так или иначе страдает от высокой ключевой ставки. Но, есть и исключения. За последний год акции Мосбиржи превратилась в защитную историю, для которой рост ставки играет только в плюс. Компания радует инвесторов растущим процентным доходом, который она зарабатывает на остатках клиентских средств. Однако, не ставкой единой живет бизнес. Основная деятельность тоже чувствует себя неплохо, объемы торгов растут во всех сегментах рынка.

Во 2 квартале комиссионный доход вырос на 30,2% г/г и 6,9% кв/кв.

Основной вклад в результат внесли комиссии денежного и срочного рынков, а также рынка акций. Отмечу, что рост во многом органический — за счет объемов торгов (а не только тарифов). Плюсик в копилку биржи.

Чистый процентный доход вырос на 137% г/г и 9,4% кв/кв, составив 21,2 млрд рублей.

Приведу несколько цифр для понимания масштаба. Во-первых, процентный доход составил 57,6% от всего операционного дохода. Простыми словами, проценты приносят бирже больше денег, чем ее основная деятельность! А если мы посмотрим на скорректированную чистую прибыль, то обнаружим, что она меньше процентного дохода!

Почему так получается? Дело в том, что операционные расходы также растут, и делают это опережающими темпами! По итогам 2 квартала они прибавили 111% г/г и 27,5% кв/кв (доходы: 76,1% и 8,2% соответственно). Основная и наиболее растущая статья расходов — зарплаты сотрудников. Мосбиржа пополнила многочисленный список эмитентов, пострадавших от гонки зарплат. Если же сделать мысленное упражнение и представить ситуацию, в которой процентный доход не вырос г/г, чистая прибыль вместо роста на 63,3% г/г, показала бы падение на 40%! Вот такая колоссальная разница, которая одновременно является и возможностью (заработать еще, если ставка будет оставаться высокой), и риском (в случае снижения ставки).

Сейчас акции Мосбиржи оцениваются в 6,3 годовых прибыли. По историческим меркам это достаточно дешево. Однако, нужно помнить про риск снижения прибыли в случае изменения риторики ЦБ. И понимать, что рынок начнет закладывать снижение процентного дохода заранее, не дожидаясь отчетов.

Допустим, вы не верите в скорое снижение ставки или даже закладываете обратное. Имеет ли смысл покупка акций Мосбиржи в таком сценарии? Чтобы ответить на вопрос, посчитаем соотношение E/P = 1/6,3 = 15,9%. Да, это ниже доходности фондов денежного рынка, но не учитывает динамику роста доходов самого бизнеса. Также напомню, что помимо основной деятельности, Мосбиржа вышла с маркетплейсом «Финуслуги» в банковский сектор, а сейчас планирует получить еще и брокерскую лицензию.

Резюмируя, краткосрочно идеи в акциях нет, фонды денежного рынка интереснее. Но, если рассматривать горизонт от 3 лет, то в бумагах эмитента сохраняется хороший потенциал. И мы помним, как компания вышла из ситуация снижения объемов торгов после заморозки нерезидентов — просто увеличила тарифы в 3 раза. Монопольное положение тоже является важным факторов, который играет на стороне эмитента.

Не является индивидуальной инвестиционной рекомендацией!

https://www.finam.ru/