Лента первой из отечественных продуктовых ритейлеров представила накануне свои финрезультаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

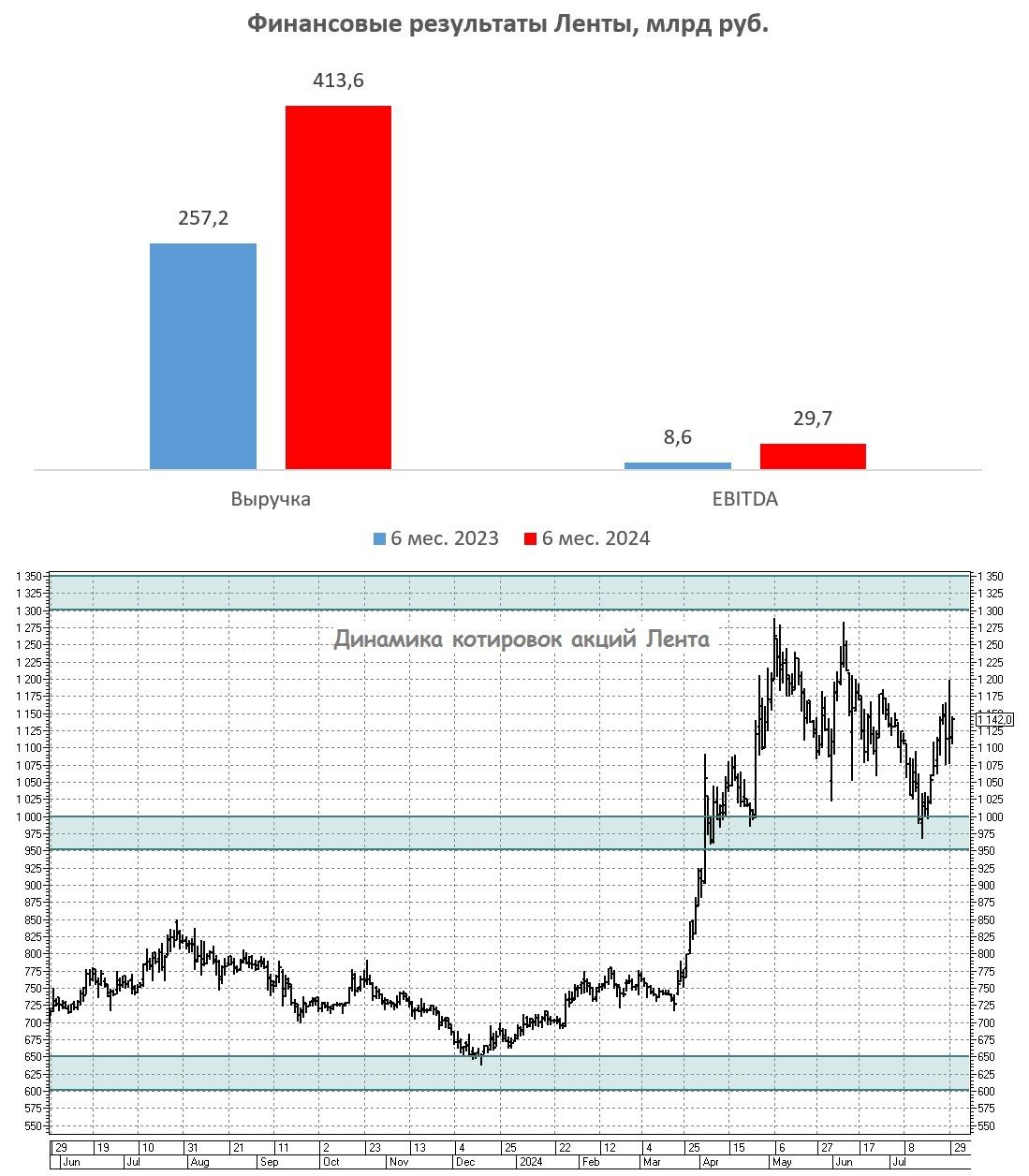

Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.

Сопоставимые продажи (Like-for-Like) с учётом магазинов Монетки увеличились у Ленты на +15,3%, за счёт роста среднего чека и увеличения трафика. Примечательно, что данный показатель на 0,4 п.п. превзошёл результаты X5 Group, однако настораживает сокращение трафика во втором квартале в магазинах у дома.

Онлайн-продажи также убедительно прибавили на +40,8% (г/г) до 32,2 млрд руб. Этот сегмент у Ленты развивается в соответствии с общими тенденциями рынка электронной коммерции продуктов питания (E-grocery), однако Х5 всё же выделяется своими более высокими темпами роста, благодаря развитому сервису экспресс-доставки и более высокой плотности дарксторов.

Что касается торговой площади, то в отчётном периоде у Ленты она увеличилась на 69,6 тыс. м², причём основной прирост был достигнут благодаря расширению сети магазинов шаговой доступности. Однако, несмотря на возросший акцент ритейлера на малые форматы, Лента продолжает развивать свои гипермаркеты, подтверждением чему стало открытие нового гипера во Владикавказе в конце весны.

Показатель EBITDA увеличился по итогам 6 мес. 2024 года в 3,5 раза до 29,7 млрд руб. Рентабельность по EBITDA составила при этом 7,2%, что соответствует долгосрочной стратегии развития Ленты.

В условиях роста процентных ставок в экономике важным индикатором в бизнесе ритейлеров является долговая нагрузка. И здесь хочется отметить, что компания сократила чистый долг на 3 млрд руб., и в сочетании с ростом операционных доходов это в итоге поспособствовало снижению показателя NetDebt/EBITDA до уровня 1,7х. Поскольку Лента не планирует выплачивать дивиденды в ближайшие полтора года, такой уровень долговой нагрузки стоит считать весьма комфортным для компании.

Лента продемонстрировала сильные результаты за 6m2024, и в третьем квартале показатели, скорее всего, вновь будут сильными, как минимум благодаря высокой инфляции в российской экономике. Однако в первой половине осени ожидается возобновление торгов бумагами Х5 Group, и внимание рынка может переключиться на лидера продуктового ритейла.

К тому же, ралли в котировках акций Лента, которые буквально удвоились за последние полгода, будет способствовать к фиксации прибыли у спекулянтов и частных инвесторов, и в качестве хорошей альтернативы для вложения этих средств помимо указанных выше бумаг X5 прекрасно подойдут также акции Магнит, которые в последнее время чувствуют себя не важно, как будто накапливая силы перед новым походом наверх.

Несмотря на то, что Магнит лично для меня стал одним из главных дивидендных разочарований этого лета (на эту тему у нас был отдельный пост), при ценнике 6000+ руб. и ниже акции компании интересны для долгосрочных стратегических покупок.

https://www.finam.ru/