Мы начинаем покрытие акций лидера Рунета МКПАО «Яндекс» с целевой ценой RUB 5600 на 12 месяцев вперед и позитивным взглядом (избыточная доходность 12%). Мы ждем, что компания продолжит выигрывать от тренда на цифровизацию экономики РФ, а также за счет увеличения доли рынка и улучшения рентабельности в отдельных сегментах. На этом фоне выручка и чистая прибыль продолжат расти хорошими темпами, по нашему прогнозу.

· Яндекс — крупнейшая компания Рунета, выигрывает от цифровизации

· Технологический лидер, модели GPT встроены в продукты Яндекса

· Широкий портфель сервисов — перспективы роста выручки и маржи

- Реклама — основной рынок, но вклад других сегментов вырос

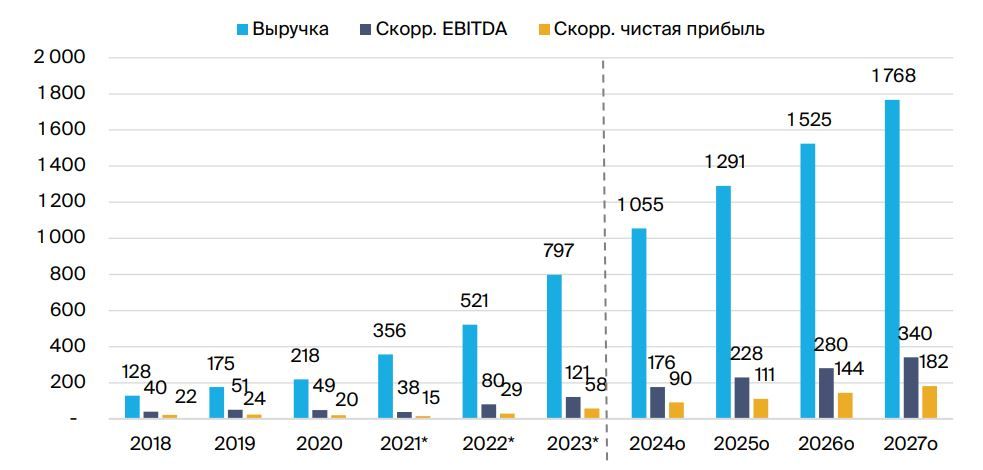

· 2024 г.: ждем роста выручки (32%), скорр. EBITDA (45%), чистой прибыли (55%)

- Рост выручки от рекламы, улучшение маржи онлайн-торговли

· Потенциал долгосрочно: финтех, облака, автономное вождение, развитие за рубежом

· Дивиденды — исторически не платил, но не исключаем за 2024-25 гг.

· Оценка: 2024п P/E 17x, EV/EBITDA 9x — привлекательно, учитывая перспективы

· Катализаторы: результаты за 2К24 (30 июля) и 3К24 (25-30 октября)

МКПАО «Яндекс» — новая публичная компания группы

МКПАО «Яндекс» — новая головная компания Яндекса в России. Торги ее акциями на МосБирже стартовали сегодня, 24 июля. После разделения бизнеса в этом году в новой структуре остались все основные сервисы Яндекса, которые в 1К24 заработали 99.5% выручки холдинга Yandex N.V., ранее торговавшегося на МосБирже. При этом у МКПАО рентабельность по EBITDA выше на 3 п.п., чем у голландской Yandex N.V., в составе которой остались зарубежные стартапы в инвестиционной стадии.

Яндекс — лидер Рунета, быстрорастущий и прибыльный

Сегмент «Поиск и Портал» зарабатывает на онлайн-рекламе и остается основным источником выручки и EBITDA компании. Его вклад в выручку в 1К24 достиг 41%, а в EBITDA — 118% при рентабельности 47% (против 16% по всей компании). Вместе с бизнесом заказа такси сегмент поиска более чем компенсирует инвестиции в развитие новых или активно развивающихся направлений Яндекса.

Поисковик компании (ya.ru в РФ), с которого она начинала свой путь в 1990-е, остается лидером Рунета со среднемесячной аудиторией в 100.3 млн пользователей на июнь 2024 г. (данные Mediascope). Доля Яндекса в поисковых запросах в РФ составляла 64.9% на 2К24 и продолжает расти — на 1.3 п.п. выше, чем годом ранее за счет роста на мобильных устройствах.

В последние годы Яндекс существенно расширил портфель своих сервисов. Выручка поискового сегмента продолжает уверенно расти (+38% г/г в 1К24), но 60% прироста выручки Яндекса за последние два года обеспечили другие бизнесы, включая онлайн-торговлю и такси. Благодаря росту доли рекламного рынка и расширению экосистемы сервисов компании, за 10 лет с 2013 г. по 2023 г., по нашим оценкам, Яндекс увеличил выручку в 20 раз, скорректированную EBITDA — в 7 раз, скорректированную чистую прибыль — в 5 раз.

В целом бизнес Яндекса остается быстрорастущим и прибыльным: в 2023 г., по нашей оценке, выручка увеличилась на 53%, скорректированная EBITDA — на 50% (рентабельность 15%), скорректированная чистая прибыль — в два раза (рентабельность 7%). Долговая нагрузка у компании низкая: соотношение Чистый долг/EBITDA в 1К24 составило 0.4х без аренды (0.8х включая аренду). Свободный денежный поток Яндекса, включая международные стартапы, был отрицательным в 2021-23 гг. Но мы ждем выхода в плюс в 2024-25 гг. на фоне деконсолидации инвестиций в эти стартапы, улучшения рентабельности компании.

Хотя Яндекс уже лидирует среди игроков рынка цифровой экономики РФ по аудитории и выручке, мы видим потенциал дальнейшего роста доли Яндекса в общих рекламных бюджетах в РФ и в потребительских расходах. За счет тренда на цифровизацию экономики, и в том числе благодаря увеличению доли компании на рынке онлайн-торговли.

Прогноз финансовых показателей Яндекса — ждем продолжения роста выручки и

прибыли в 2024-27 гг., RUB млрд

Источники: данные компании, БКС Мир инвестиций

Риски для инвестиционного кейса

• [+/-] Рост ВВП лучше/хуже прогноза: вероятность — средняя, влияние — среднее

• [+/-] Регуляторный риск: вероятность — средняя, влияние — среднее o В случае если изменение законодательства в сфере такси, онлайн-торговли и персональных данных существенно повлияет на бизнес

• [+/-] Конкурентный риск: вероятность — средняя, влияние — среднее o Актуально для всех бизнесов Яндекса, но в случае онлайн-торговли уровень конкуренции повлияет на траекторию рентабельности сегмента

• [+] Небольшие бизнесы могут стать значимыми направлениями на горизонте нескольких лет: вероятность — средняя, влияние — среднее

• [+/-] Риск существенной позитивной/негативной динамики рынка акций: вероятность — средняя, влияние — среднее.

БКС против консенсуса: прогнозы несравнимы с консенсусом Наши прогнозы

рентабельности для МКПАО несравнимы с консенсусом по Yandex N.V. от СПбМТСБ. Дело в том, что рентабельность МКПАО «Яндекс» существенно отличается от исторической по Yandex N.V. до разделения бизнеса. Различие же по выручке между двумя структурами минимально, и наши прогнозы по выручке МКПАО близки к консенсусу по YandexN.V.

Оценка: позитивный взгляд

Наша целевая цена на 12 месяцев вперед в RUB 5600 предполагает избыточную доходность (сверх стоимости акционерного капитала) в 12% и позитивный взгляд. Мы оцениваем Яндекс комбинацией методов: по мультипликатору Стоимость предприятия/Оборот (EV/GMV) для сегмента онлайн-торговли (19% целевой цены) и методу дисконтированных денежных потоков для всего остального бизнеса за вычетом технологий автономного вождения (81%). На данный момент мы закладываем нулевую оценку технологии автономного вождения, поскольку она пока на относительно раннем этапе развития.

По нашей оценке, Яндекс торгуется по 2024п P/E 17x и EV/EBITDA 9x (или 8х без онлайнторговли). На наш взгляд, это привлекательная оценка, учитывая перспективы удвоения скорректированной чистой прибыли компании за 2024-25 гг. Мы ждем что, после проведенного разделения бизнеса, внимание инвесторов опять сместится на сильные, по нашим прогнозам, финансовые результаты компании — ближайшие за 2К24 и 3К24. Мы также не исключаем, что компания начнет выплачивать дивиденды на горизонте года, но не ждем существенной дивдоходности (см. ниже), и в основном видим перспективы в росте бизнеса.

Если рыночная цена Яндекса достигнет нашей целевой через год, она будет все еще на 10% ниже пикового значения котировок Yandex N.V. на МосБирже в ноябре 2021 г.

https://www.finam.ru/