Индекс МосБиржи сейчас зажат в узком боковике. При этом всегда есть вероятность появления неожиданных геополитических новостей, способных привести к резким ценовым колебаниям и вывести рынок вверх или вниз из текущей боковой формации. То же касается и денежно-кредитной политики, поэтому стоит набраться терпения.

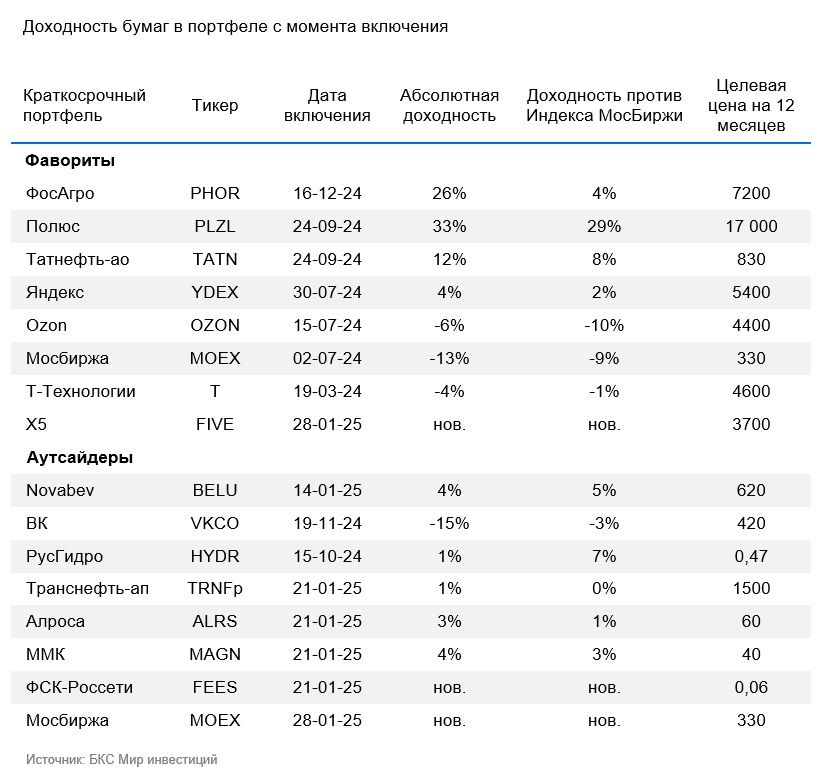

- Краткосрочные идеи: в аутсайдерах включили Мосбиржу (убрали Novabev), а в фаворитах добавили X5 (убрали Мосбиржу)

- Актуальный состав портфеля: — Фавориты: Т-Технологии (T), Ozon (OZON), Х5 (X5), Яндекс (YDEX), Татнефть (TATN), Полюс (PLZL), Фосагро (PHOR) — Аутсайдеры: Транснефть-ап (TRNFp), Алроса (ALRS), ФСК (FEES), ВК (VKCO), РусГидро (HYDR), Мосбиржа (MOEX), ММК (MAGN)

- Динамика портфеля за последние три месяца: — Фавориты выросли на 16%, опередив индекс — Индекс МосБиржи показал рост на 11% — Аутсайдеры выросли всего лишь на 3%

Краткосрочные фавориты: причины для покупки

Новые бумаги

- X5 — добавляем в список краткосрочных фаворитов. В ближайшие месяцы компания должна объявить дивидендную политику и размер дивидендов за 2024 г., которые должны включать и специальную выплату за прошлые годы. Мы ждем дивдоходность как минимум в 18% по этой первой выплате с возможностью превышения нашего прогноза (в зависимости от цели по долгу в дивполитике Х5). Хороший рост выручки в IV квартале 2024 г., о котором Х5 отчиталась вчера, подкрепляет наш «Позитивный» взгляд на фундаментальные перспективы компании.

Текущие бумаги

- Т-Технологии — в I полугодии 2025 г. панирует озвучить Стратегию-2025, что может послужить катализатором. Кроме того, мы продолжаем наблюдать рост бизнеса благодаря интеграции Росбанка, что подтверждается отчетом по итогам 11 месяцев 2024 г. Возврат к выплате дивидендов также несет позитив для инвестиционного кейса.

- Ozon — привлекательная оценка, учитывая перспективы роста бизнеса и улучшения его рентабельности, краткосрочно может поддержать котировки. Основной риск для идеи — негативные настроения на рынке акций и объявление о приостановке торгов бумагами Ozon на время редомициляции, но мы не ждем последнего в ближайшей перспективе.

- Яндекс — в случае улучшения настроений на рынке бумага может показывать опережающую динамику, учитывая привлекательные долгосрочные перспективы бизнеса при умеренной оценке. Кроме того, у Яндекса низкая долговая нагрузка и положительная рентабельность чистой прибыли, что должно снижать чувствительность бизнеса к высоким процентным ставкам.

- Татнефть — продолжает торговаться на привлекательном уровне, несмотря на недавний рост котировок. Ждем отчет за 2024 г., который должен подтвердить возможность дивидендного сюрприза в виде повышения коэффициента дивидендных выплат до 75–90%. Наш взгляд подкрепляется сильным балансом и высоким производственным потенциалом, который ограничен только соглашением ОПЕК+. Кроме того, блокирующие санкции, введенные в начале текущего года, не коснулись напрямую Татнефти, что добавляет уверенность в потенциальном дивидендном сюрпризе.

- Полюс — благодаря высоким ценам на золото, а также позитивным корпоративным новостям бумаги продолжают пользоваться сильным спросом. Прогнозируем сильные финансовые результаты за II полугодие 2024 г., что будет оказывать поддержку котировкам.

- Фосагро — отмена валютных экспортных пошлин с 1 января 2025 г. позитивна для Фосагро. Мы также ожидаем роста выпуска сложных удобрений в I полугодии 2025 г., что должно поддержать выручку. У компании есть еще один позитивный катализатор — слабый рубль.

Краткосрочные аутсайдеры: причины для продажи

Новые бумаги

- Мосбиржа* — вероятно, мы близки к пику ключевой ставки, что ограничивает дальнейший рост процентных доходов, которые служат ключевым драйвером ее финансовых результатов. Считаем, что все позитивные новости уже заложены в цену бумаги, а результаты за IV квартал не будут сильнее результатов предыдущего квартала. По итогам 2024 г. компания может объявить финальные дивиденды с доходностью до 10%, что при текущих процентных ставках не впечатляет. (* у нас позитивный долгосрочный взгляд на Мосбиржу, но ее котировки, по нашему мнению, могут отставать от роста Индекса МосБиржи, поэтому она включена в аутсайдеры)

Текущие бумаги

- Алроса — оценка акций выглядит крайне дорогой с премией по мультипликатору Р/Е в районе 40%, хотя позитивных катализаторов в ближайшее время не ожидается. Мы прогнозируем слабые финансовые результаты за II полугодие с риском отказа от дивидендов.

- MMK — полагаем, что бумага будет себя чувствовать хуже рынка с учетом неблагоприятной конъюнктуры на рынке стали. Предстоящая слабая финансовая отчетность за IV квартал и низкие дивиденды также ограничивают потенциал роста котировок.

- РусГидро — несмотря на запуск свободного рынка на Дальнем Востоке с 1 января 2025 г. (позитивное событие), в остальном инвестиционная история не меняется. У компании крупные инвестрасходы и отрицательный свободный денежный поток. Учитывая более 400 млрд руб. чистого долга, мы считаем вероятность возобновления выплаты дивидендов незначительной.

- Транснефть-ап — скромные прогнозы роста основных финансовых показателей. Приход к власти в США администрации Дональда Трампа указывает на перспективу скорого увеличения предложения нефти в мире. ОПЕК+ будет продолжать сдерживать восстановление добычи в странах, входящих в объединение, для сохранения комфортного уровня нефтяных котировок. Нефтедобывающие компании смогут частично компенсировать снижение объемов реализации за счет сохранения более высоких цен на продукцию. Транснефть самостоятельно повышать тариф на прокачку нефти не может, а потому является одним из наиболее уязвимых игроков в российском нефтегазе.

- ФСК — мы считаем, что инвестиционная история ФСК—Россети во многом остается заложницей крупных инвестиционных проектов. Россети не заплатили дивиденды за последние несколько лет, и в ближайшее время мы не ожидаем их возобновления. При этом мы допускаем, что при существенном снижении инвестпрограммы возможно улучшение финансовой ситуации в Россетях (впрочем, мы не ожидаем ее резкого и быстрого снижения).

- ВК — настроения в бумаге остаются позитивными из-за надежд на IPO «дочек» в ближайшем будущем. Однако мы считаем, что новость вызвавшая позитив, скорее техническая. И, по нашей оценке, даже если IPO «дочек» все-таки состоятся, они вряд ли значимо снизят высокий долг компании. Между тем процентные ставки остаются высокими и давят на чистую рентабельность ВК, которая и так отрицательная.

https://www.finam.ru/